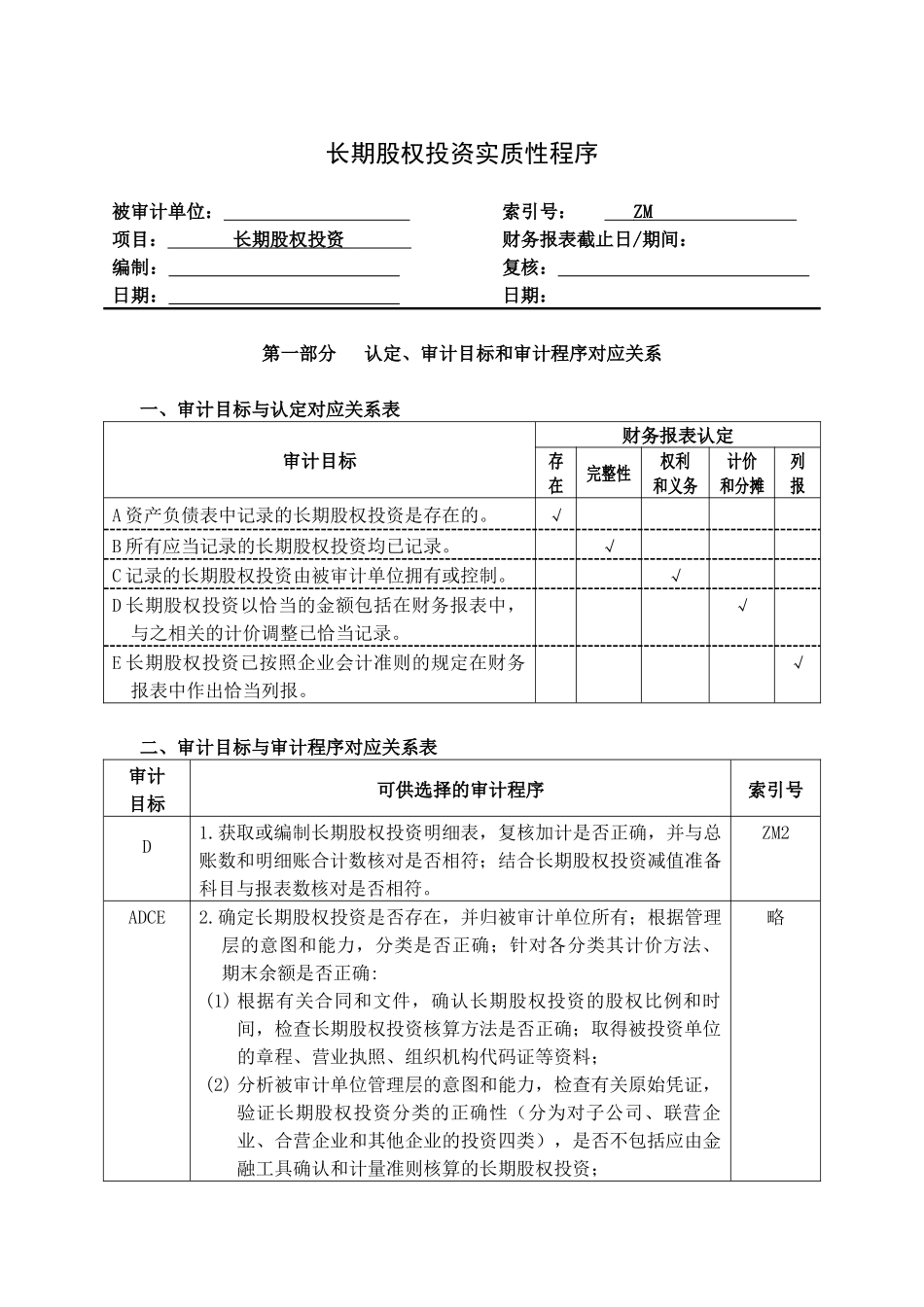

长期股权投资实质性程序被审计单位:项目:长期股权投资编制:日期:索引号:ZM财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的长期股权投资是存在的

√B所有应当记录的长期股权投资均已记录

√C记录的长期股权投资由被审计单位拥有或控制

√D长期股权投资以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E长期股权投资已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

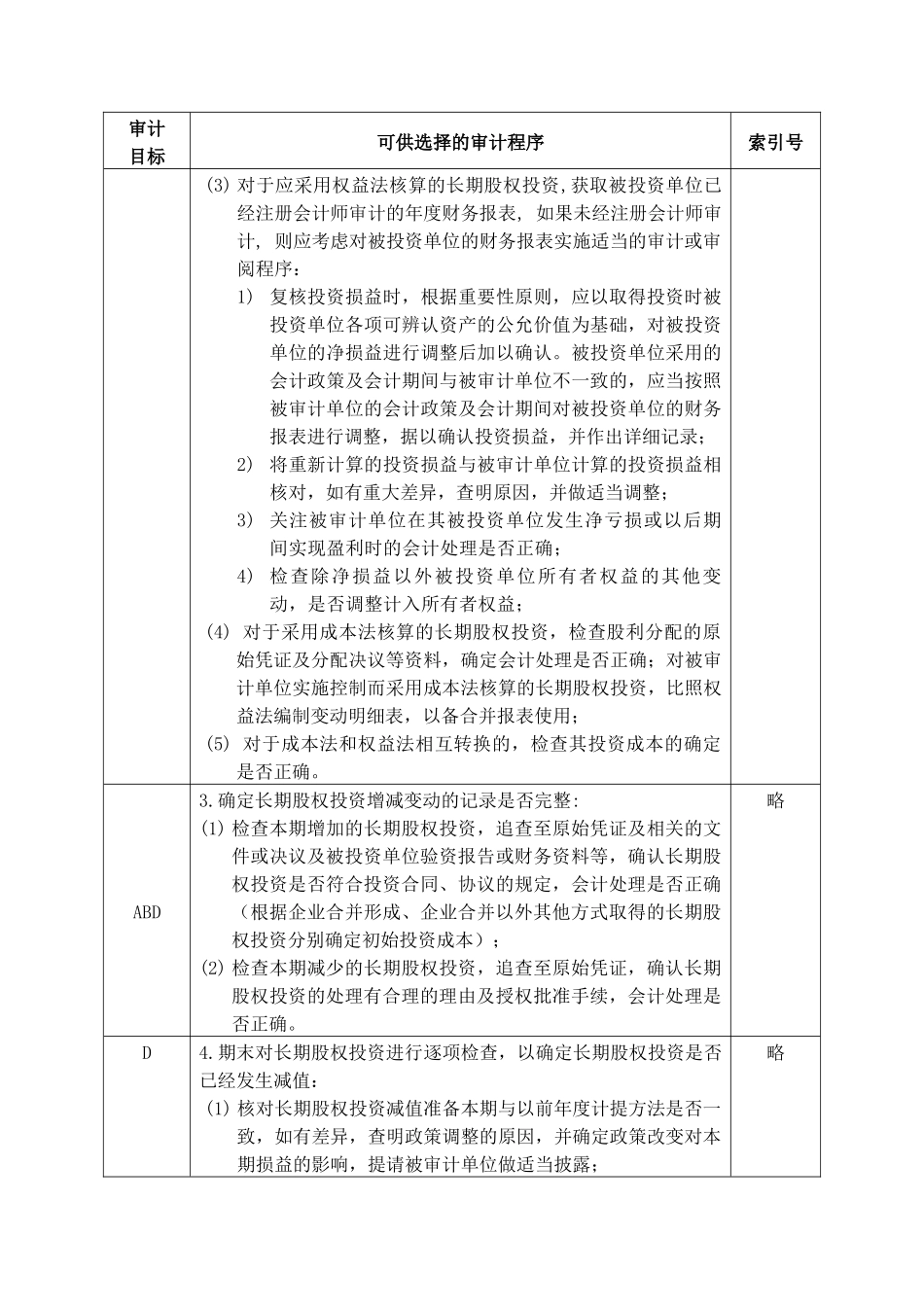

获取或编制长期股权投资明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合长期股权投资减值准备科目与报表数核对是否相符

ZM2ADCE2

确定长期股权投资是否存在,并归被审计单位所有;根据管理层的意图和能力,分类是否正确;针对各分类其计价方法、期末余额是否正确:(1)根据有关合同和文件,确认长期股权投资的股权比例和时间,检查长期股权投资核算方法是否正确;取得被投资单位的章程、营业执照、组织机构代码证等资料;(2)分析被审计单位管理层的意图和能力,检查有关原始凭证,验证长期股权投资分类的正确性(分为对子公司、联营企业、合营企业和其他企业的投资四类),是否不包括应由金融工具确认和计量准则核算的长期股权投资;略审计目标可供选择的审计程序索引号(3)对于应采用权益法核算的长期股权投资,获取被投资单位已经注册会计师审计的年度财务报表,如果未经注册会计师审计,则应考虑对被投资单位的财务报表实施适当的审计或审阅程序:1)复核投资损益时,根据重要性原则,应以取得投资时被投资单位各项可辨认资产的公允价值为基础,对被投资单位的净损益进行调整后加以确认

被投资单位采用的会计政策及会计期间与被审计单位不一致的,应当按照