国内金融互联网化发展现状马云曾在一次重要的会议上说到“金融业需要搅局者”,未来的金融有两个方向:一个是金融互联网化,即金融行业走向互联网时代;第二个是互联网企业做金融业务,纯粹的外行领导

虽然马云的分类将互联网金融与金融互联网进行了严格的区分,但是传统金融机构并没有坐以待毙,而是在业务模式上更多的依赖互联网技术,提升效率与互联网金融企业进行正面竞争;更重要的变化在于思维方式上,逐渐摆脱传统金融高大上的自我感觉,而是更富互联网精神

金融互联网化体现在互联网对金融中介和市场的物理网点、人工服务等进行替代,主要涉及以下几种类型:网络银行和手机银行、网络证券公司、网络保险公司、网络金融交易平台和其他类型等

本报告将主要从三个方面阐述国内金融互联网化的现状

1网络银行现状分析网上银行又称网络银行、在线银行,是商业银行利用互联网技术,通过互联网向客户提供开户、查询、对账、转账、信贷、投资理财等传统服务项目,客户足不出户就能够安全便捷地管理个人的各类银行业务

可以说,网上银行是在互联网上的虚拟银行柜台

1998年4月,招商银行率先推出了具有网上银行功能的网上支付业务,为企业提供资金结清算服务,成为国内首家提供网上银行业务服务的银行

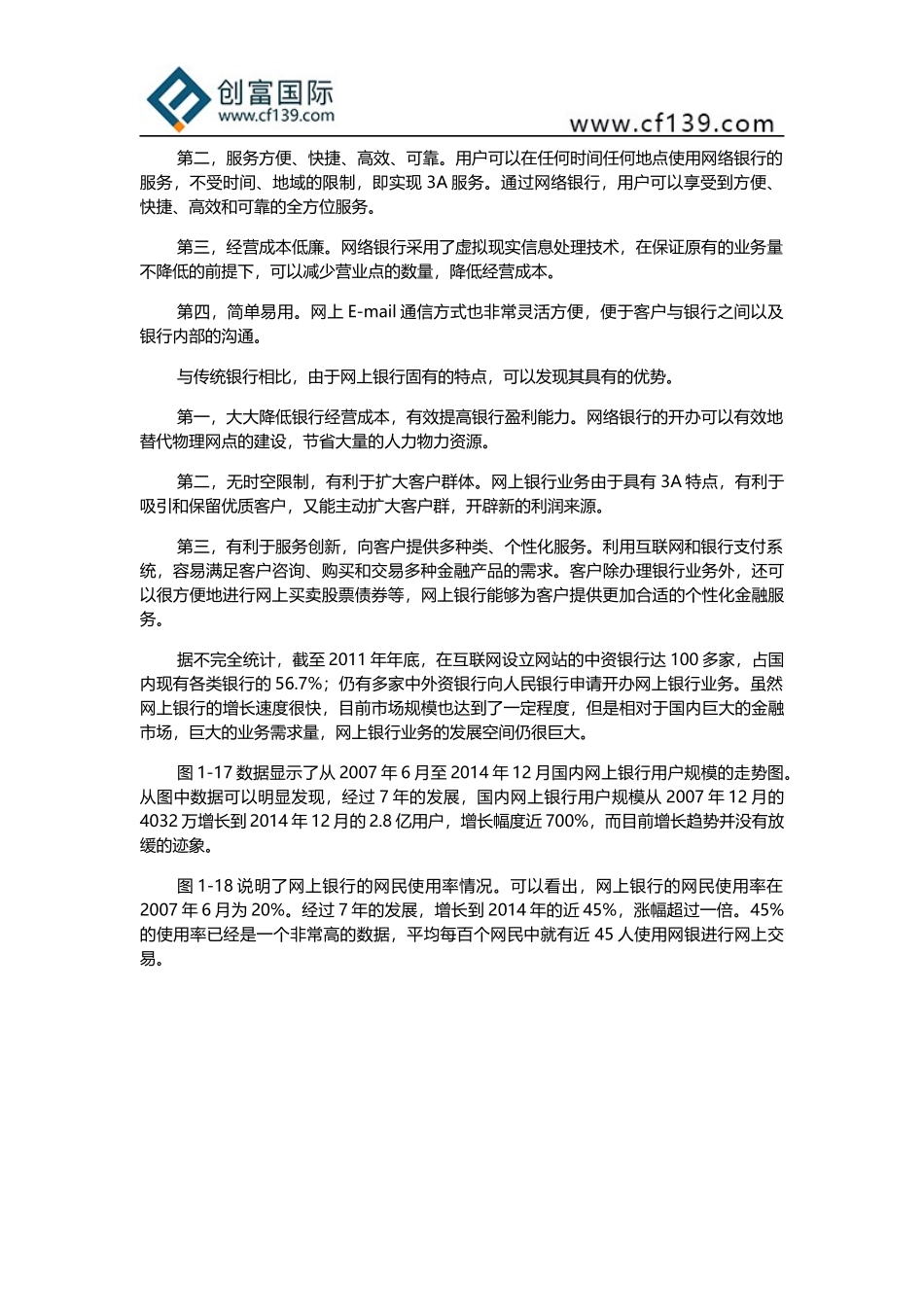

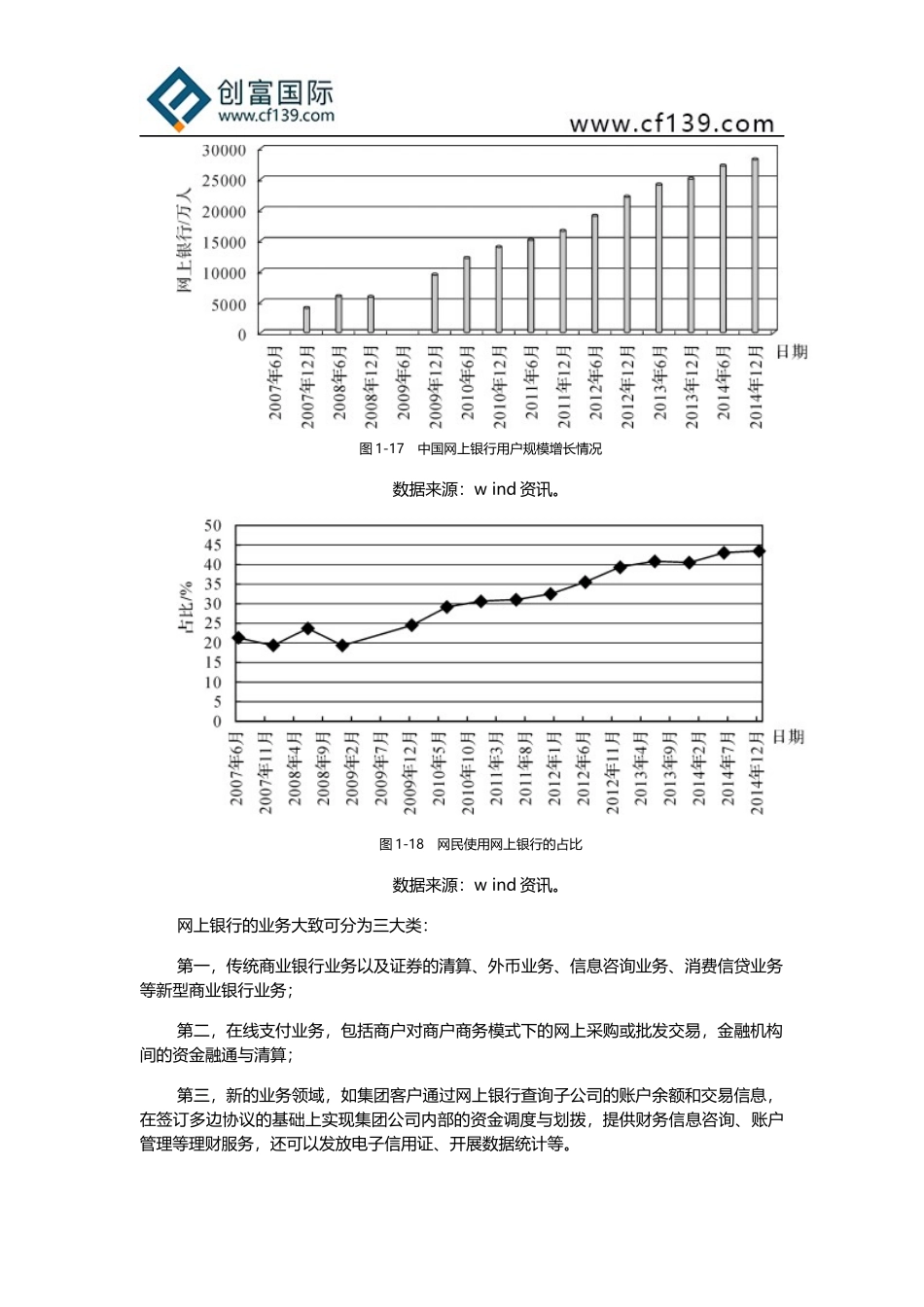

虽然国内的网上银行业务相对于国外起步稍晚,但是国内商业银行的网上银行业务发展非常迅速,随着各行电子银行功能的不断完善、安全性能的不断提高,电子银行突破时空界限,全天候、跨地域、广辐射的优势日益被客户认知,其安全便捷的服务吸引着越来越多的客户

2014年3月11日,银监会主席尚福林宣布,将在全国设立五家民营银行的试点工作分布在全国四个省、直辖市,分别在天津、上海、浙江和广东

浙江省作为民营经济大省获得其中的两个试点名额

民营银行的试点主要采取共同发起人制度,根据相关试点方案民营银行的发起人必须有两个或者两个以上的发起人

浙江的两家民营银行分别由阿里巴巴、