1第九章联合保险第一页,共一百一十一页

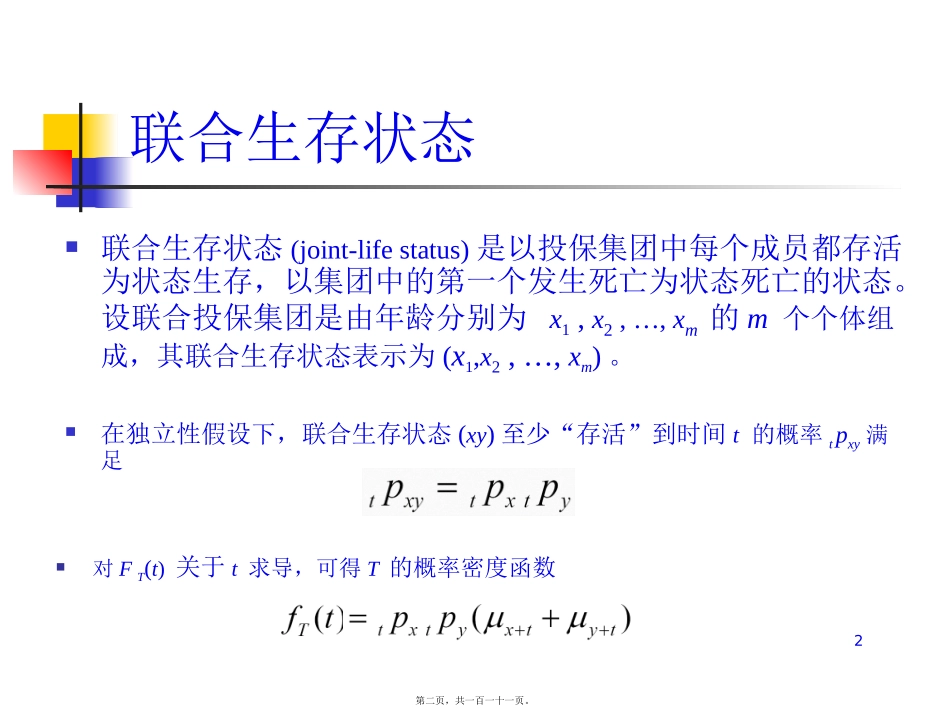

2联合生存状态联合生存状态(joint-lifestatus)是以投保集团中每个成员都存活为状态生存,以集团中的第一个发生死亡为状态死亡的状态

设联合投保集团是由年龄分别为x1,x2,…,xm的m个个体组成,其联合生存状态表示为(x1,x2,…,xm)

在独立性假设下,联合生存状态(xy)至少“存活”到时间t的概率tpxy满足对FT(t)关于t求导,可得T的概率密度函数第二页,共一百一十一页

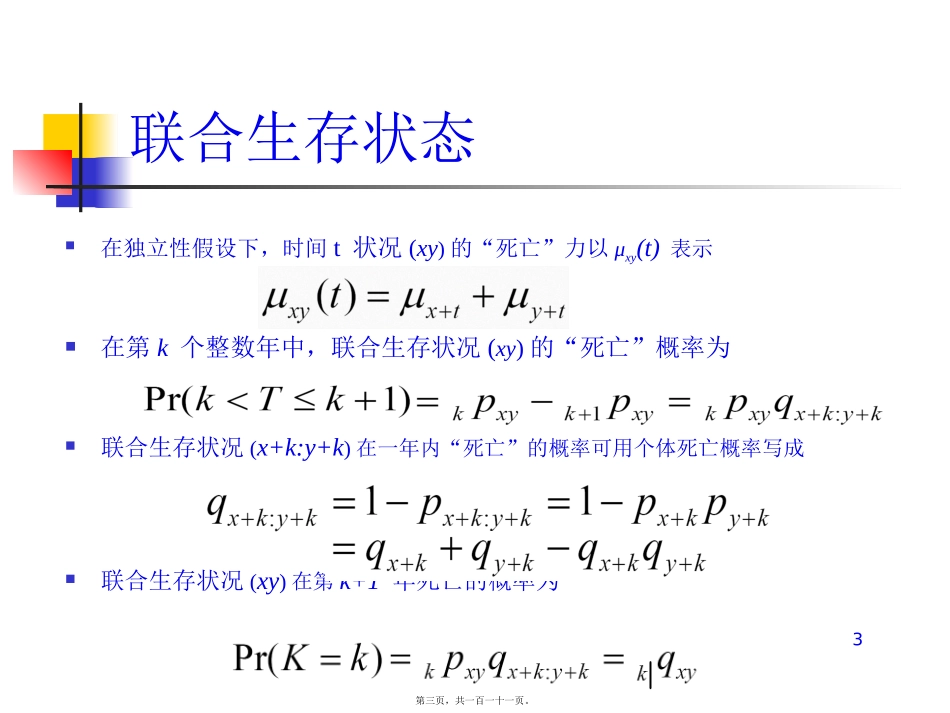

3联合生存状态在独立性假设下,时间t状况(xy)的“死亡”力以μxy(t)表示在第k个整数年中,联合生存状况(xy)的“死亡”概率为联合生存状况(x+k:y+k)在一年内“死亡”的概率可用个体死亡概率写成联合生存状况(xy)在第k+1年死亡的概率为第三页,共一百一十一页

4最后生存状况最后生存状态是以投保集团中至少一个成员存活为状态的存活,以全部成员的死亡为状态的死亡的状态

最后生存状况的余寿为,T=max[T(x1),T(x2),…T(xm)],假设状况中个体的余寿随机变量相互独立

有,第四页,共一百一十一页

5最后生存状况第五页,共一百一十一页

6联合状态余寿随机变量期望值对于一般状况(u),其余寿T=T(u),根据余寿均值的定义,有,如(u)是联合生存状况(xy),则对最后生存状况,则有可以得到以下关系第六页,共一百一十一页

7联合状态下的精算现值对于一般状态(u),寿险现值Au是状况(u)的整值余寿变量K=K(u)在K+1年末赔付的精算现值

对于在状况(u)“死亡”时赔付1单位元的保险,保单生效时的现值随机变量和趸缴净保费分别为,具体地,对于联合生存状况(xy),有由独立性假设,上式可写成第七页,共一百一十一页

8联合状态下的精算现值对于每年连续支付1单位直至状况(u)“死亡”的生存年金,有对于联合生