审计专业相关知识考点串讲(二)第六章非流动负债本章主要以选择题形式出现,分值一般为1-2分

第一节长期借款一、长期借款概述(>1年)(了解)长期借款是企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款

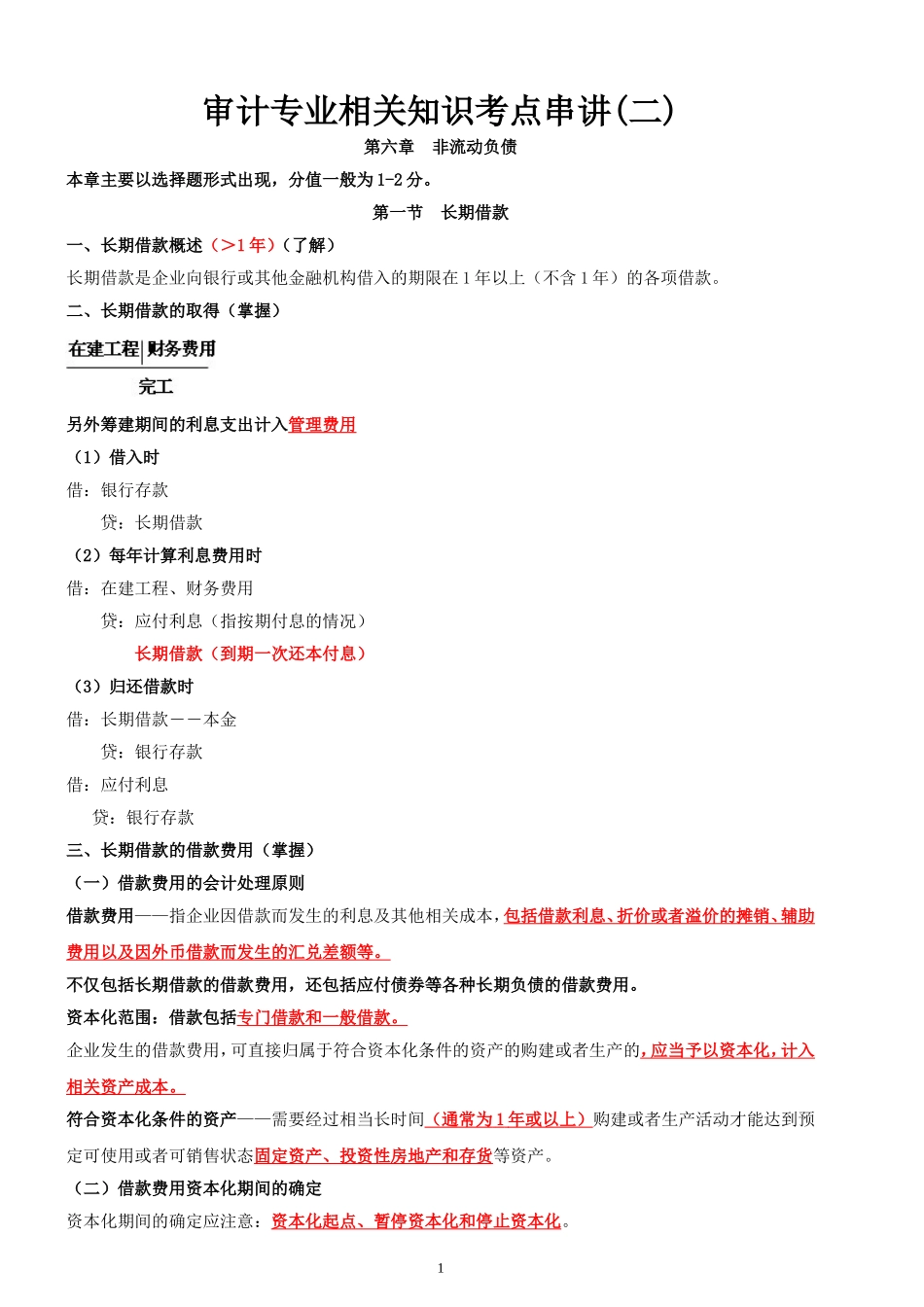

二、长期借款的取得(掌握)另外筹建期间的利息支出计入管理费用(1)借入时借:银行存款贷:长期借款(2)每年计算利息费用时借:在建工程、财务费用贷:应付利息(指按期付息的情况)长期借款(到期一次还本付息)(3)归还借款时借:长期借款――本金贷:银行存款借:应付利息贷:银行存款三、长期借款的借款费用(掌握)(一)借款费用的会计处理原则借款费用——指企业因借款而发生的利息及其他相关成本,包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等

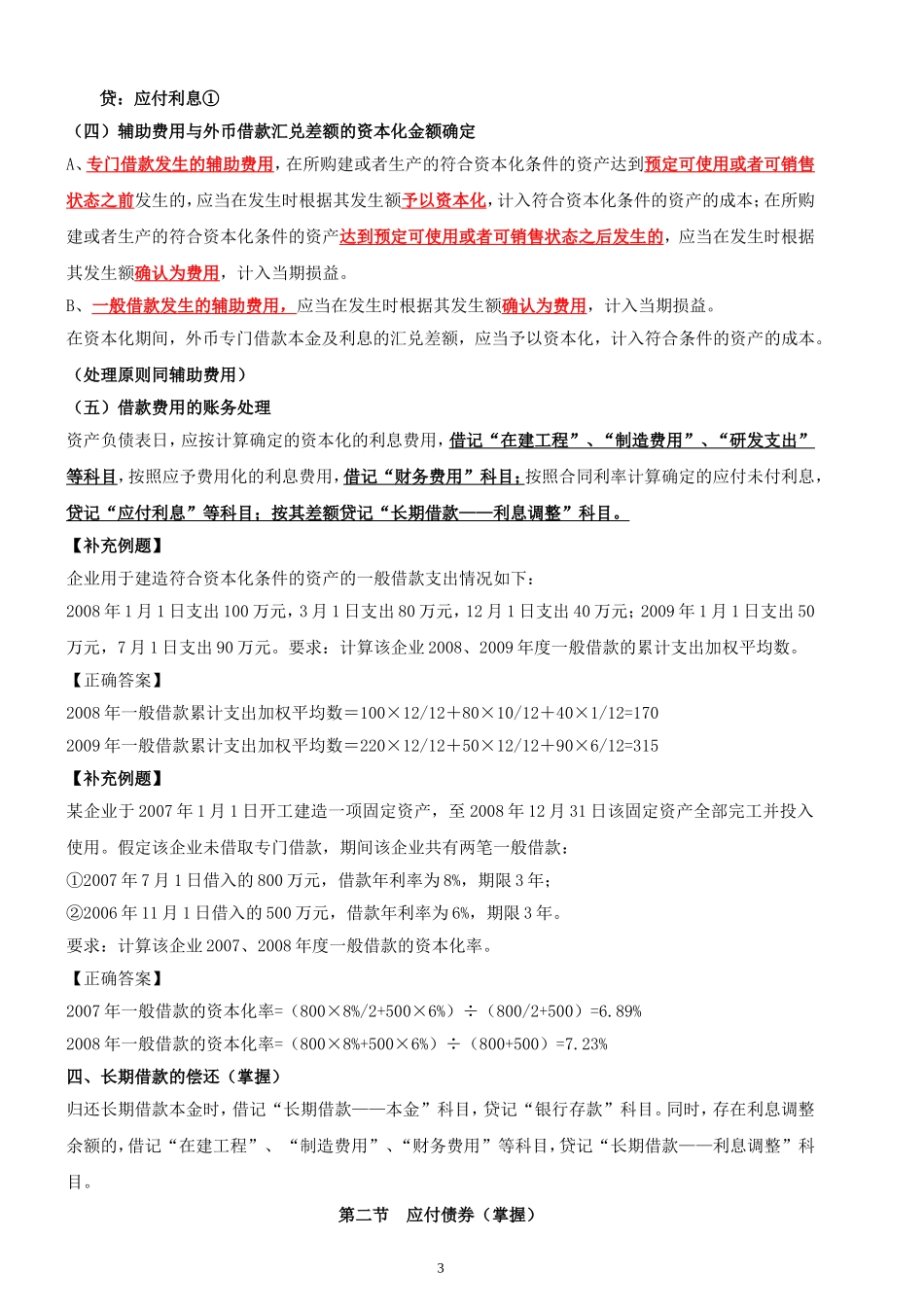

不仅包括长期借款的借款费用,还包括应付债券等各种长期负债的借款费用

资本化范围:借款包括专门借款和一般借款

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本

符合资本化条件的资产——需要经过相当长时间(通常为1年或以上)购建或者生产活动才能达到预定可使用或者可销售状态固定资产、投资性房地产和存货等资产

(二)借款费用资本化期间的确定资本化期间的确定应注意:资本化起点、暂停资本化和停止资本化

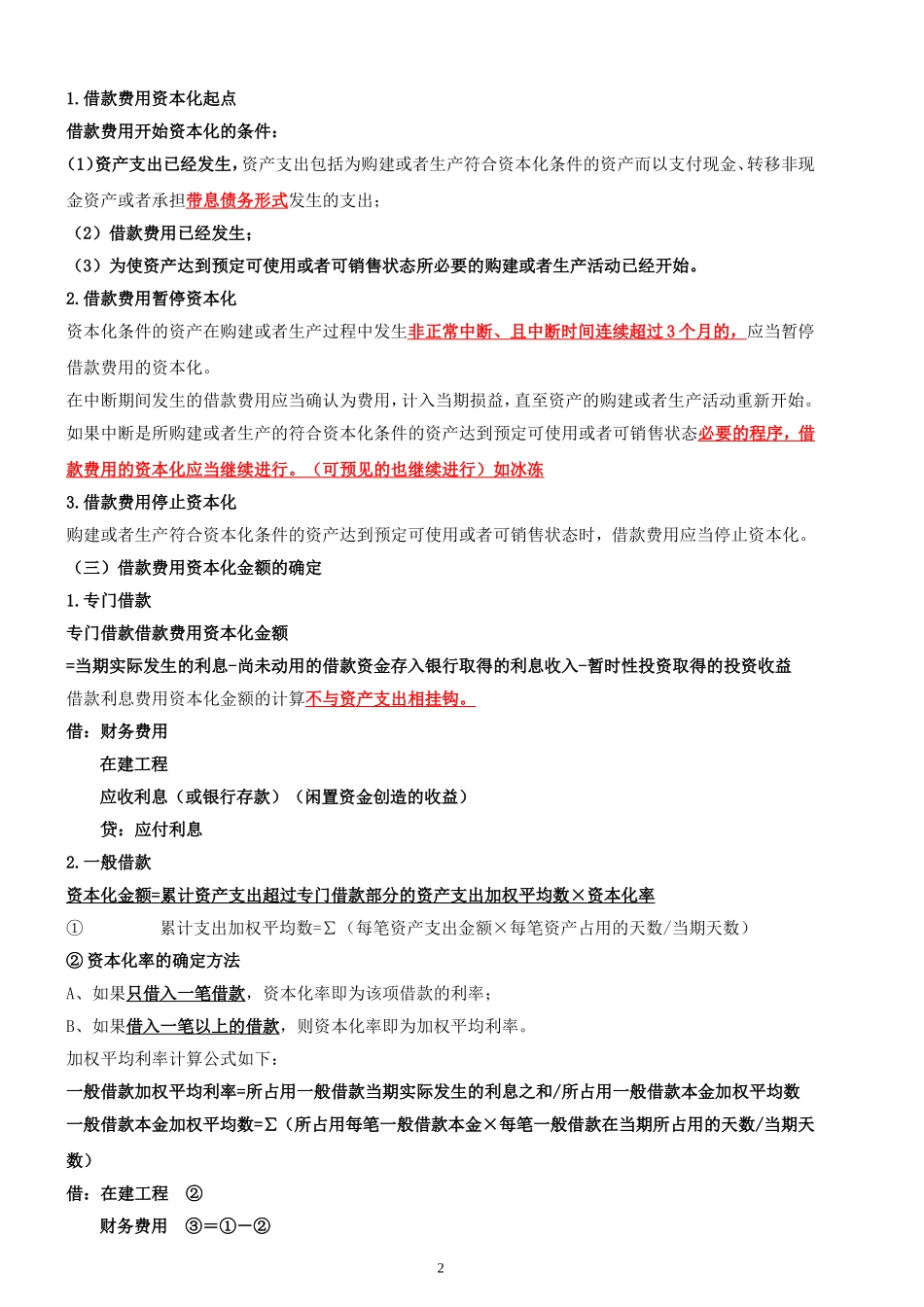

借款费用资本化起点借款费用开始资本化的条件:(1)资产支出已经发生,资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出;(2)借款费用已经发生;(3)为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始

借款费用暂停资本化资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化

在中断期间发生的借款费用应当确认为费用,计入当期损益,直至资产的购