1成本核算简述1

1对比传统成本核算方法是:把成本和费用科目归集到基本生产成本科目上,然后结转到产品中;SAP的成本核算方法是:将成本费用归集到生产订单上,然后订单结转到产品中

其中SAP的归集又分直接归集和间接归集

直接归集是可以直接从后勤集成到订单上的,间接归集是做了成本中心报表里的那部分

2直接料工费归集如下图,生产订单的材料费、人工、OH(制造费用)是如何归集的

乡迂芒护也忑葺

乘£忘廿目怖翦本£巨庁」多戶差三iOOlOiClDC主衣成正■-严虽生克茲正迈匕驚1030

3O&3AS133

300,coiMi9goLoan生F不-二F耳W转-耳品戌忑妄匕1030

2OC3BS73tkDOE25S

39-6:256

羽-;430000001ATlOSOFOOCe/'AIDOOl747

94oaco:43GOOCGDOH1Q3OF0OC&-ATDG&22,552r163

CO■6”2B6

00・6,266

6r25fl

on■■6325B

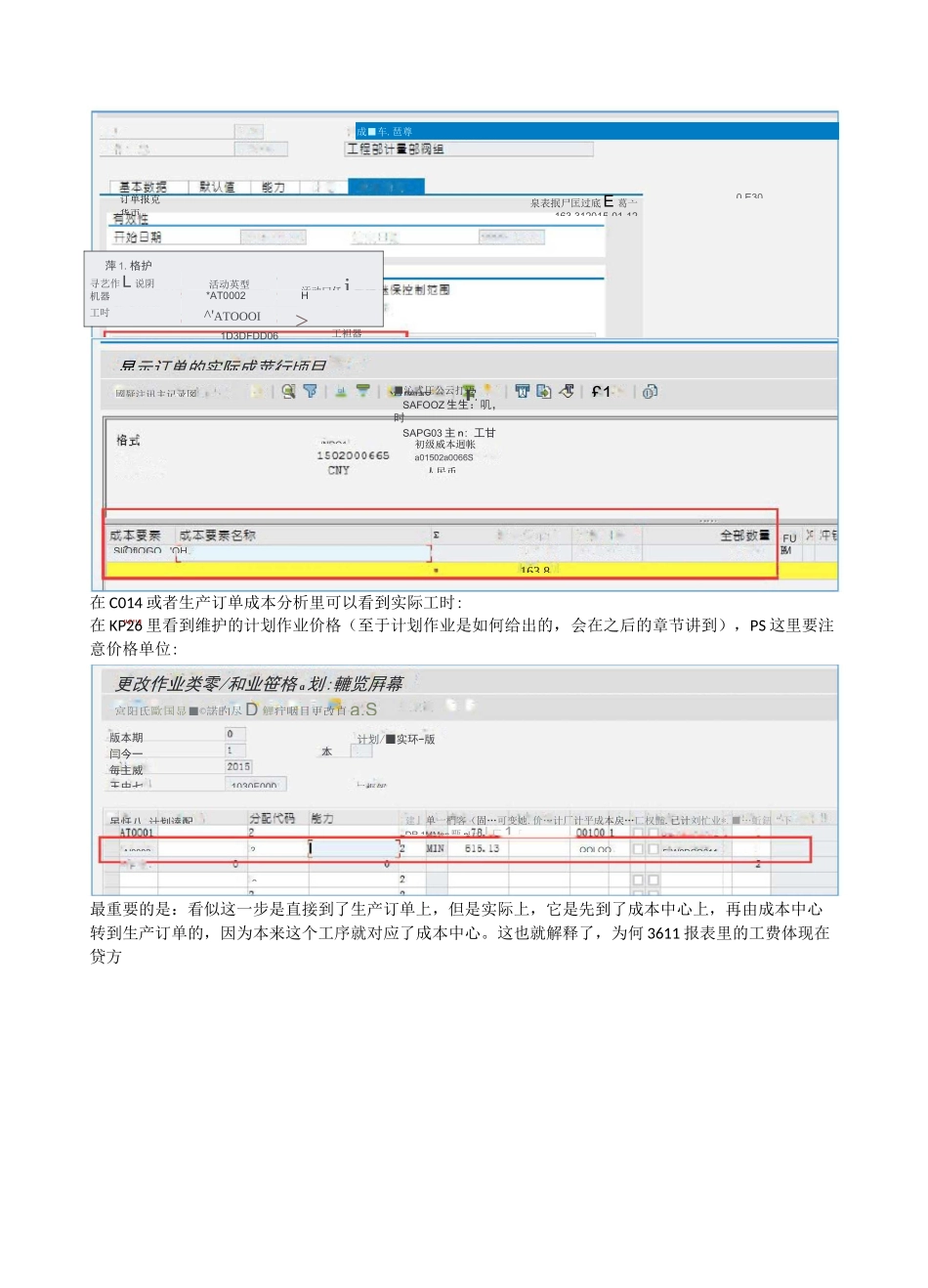

39-(1)材料费:主要通过直接发料到生产订单上,OBYC设置,GBB-VBR,针对生产订单投料的移动类型(261,262)确定库存的消耗科目,金额=物料价格控制*实际数量:业务BEE库存记老的:□销珂入程目设直倍价峰改—般幔氐评估级别账户園1030VBE10035001040L00A1030VBR1004500L040L00V1030YER110150010401001030VBR1102500L040L00LQ30VBR11035001040L001030VERJ砂50CL040L001030VEE200160010421001030VBR20025001042100(2)人工及OH:通过订单与工作中心关联,工作中心又与成本中心关联