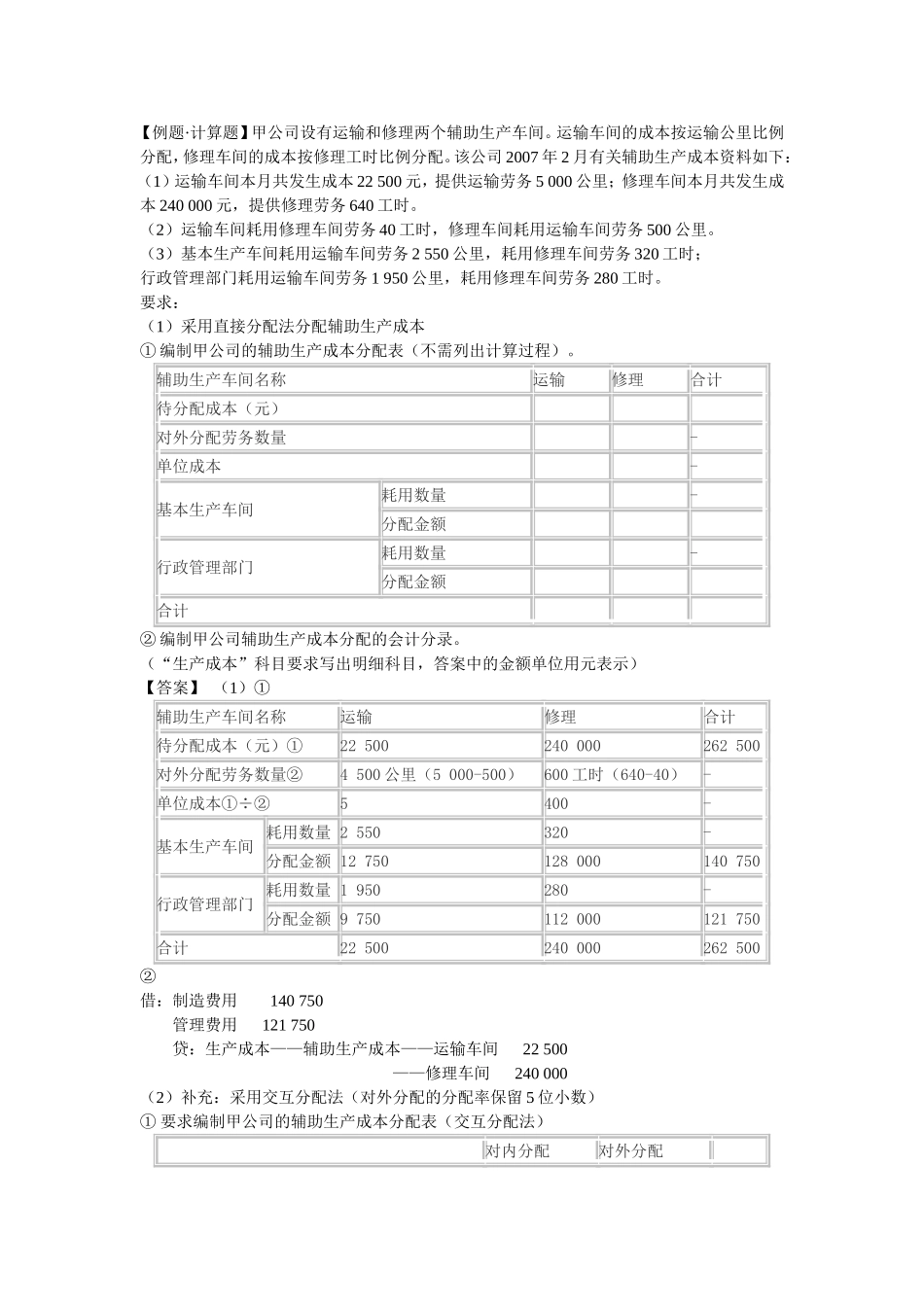

【例题·计算题】甲公司设有运输和修理两个辅助生产车间

运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配

该公司2007年2月有关辅助生产成本资料如下:(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时

要求:(1)采用直接分配法分配辅助生产成本①编制甲公司的辅助生产成本分配表(不需列出计算过程)

辅助生产车间名称运输修理合计待分配成本(元)对外分配劳务数量-单位成本-基本生产车间耗用数量-分配金额行政管理部门耗用数量-分配金额合计②编制甲公司辅助生产成本分配的会计分录

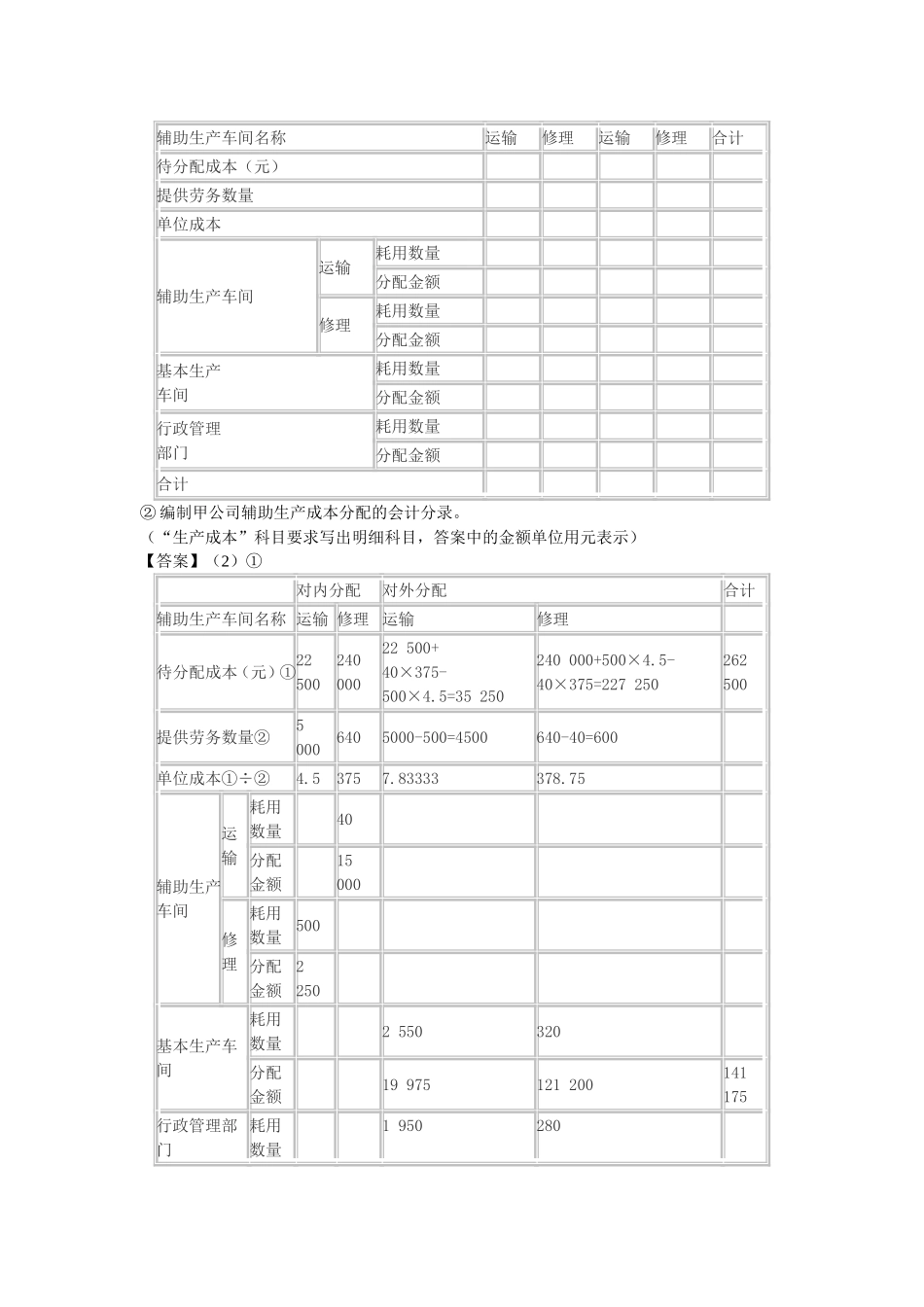

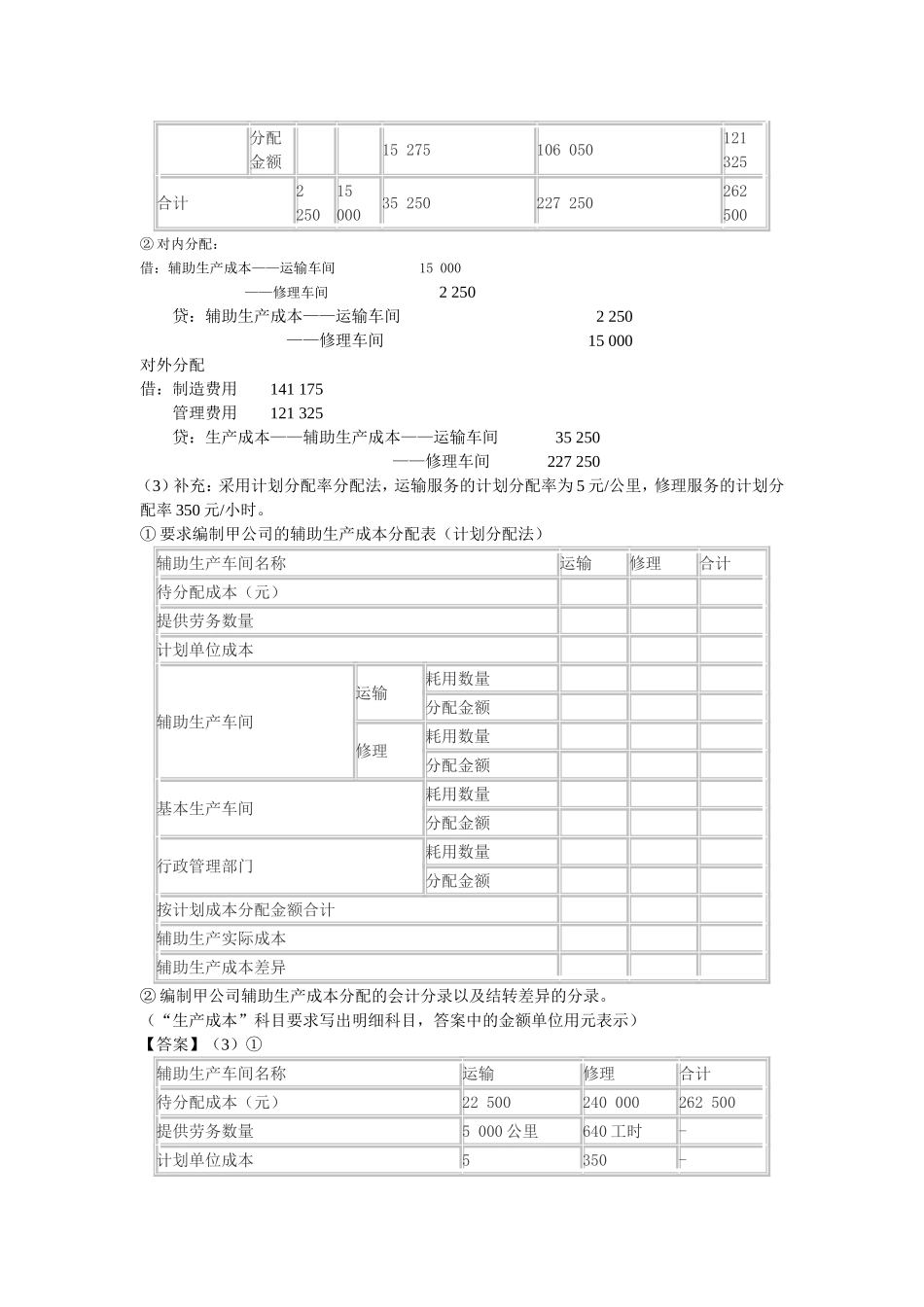

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)【答案】(1)①辅助生产车间名称运输修理合计待分配成本(元)①22500240000262500对外分配劳务数量②4500公里(5000-500)600工时(640-40)-单位成本①÷②5400-基本生产车间耗用数量2550320-分配金额12750128000140750行政管理部门耗用数量1950280-分配金额9750112000121750合计22500240000262500②借:制造费用140750管理费用121750贷:生产成本——辅助生产成本——运输车间22500——修理车间240000(2)补充:采用交互分配法(对外分配的分配率保留5位小数)①要求编制甲公司的辅助生产成本分配表(交互分配法)对内分配对外分配辅助生产车间名称运输修理运输修理合计待分配成本(元)提供劳务数量单位成本辅助生产车间运输耗用数量分配金额修理耗用