如何防止和发现财务舞弊一、舞弊的特征1定义错误-错误是指导致财务报表错报的非故意行为,主要包括:(一)为编制财务报表而收集和处理数据时发生失误;(二)由于疏忽和误解有关事实而作出不恰当的会计估计;(三)在运用与确认、计量、分类或列报(包括披露,下同)相关的会计政策时发生失误

舞弊-舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为

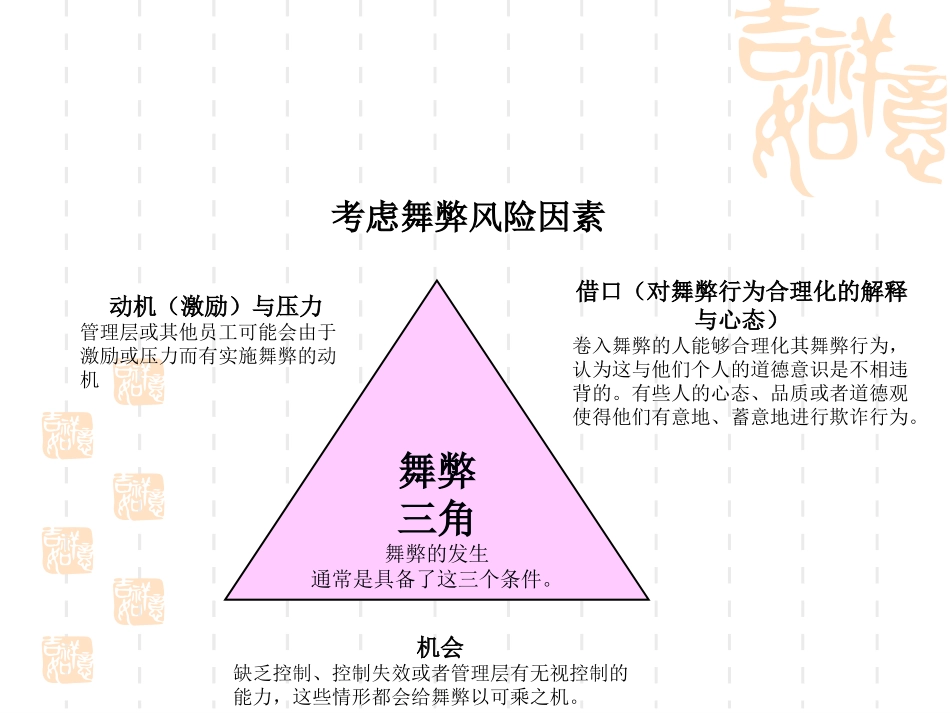

2区别舞弊和错误的区别在于,导致财务报表发生错报的行为是故意行为还是非故意行为动机(激励)与压力管理层或其他员工可能会由于激励或压力而有实施舞弊的动机借口(对舞弊行为合理化的解释与心态)卷入舞弊的人能够合理化其舞弊行为,认为这与他们个人的道德意识是不相违背的

有些人的心态、品质或者道德观使得他们有意地、蓄意地进行欺诈行为

机会缺乏控制、控制失效或者管理层有无视控制的能力,这些情形都会给舞弊以可乘之机

舞弊三角舞弊的发生通常是具备了这三个条件

考虑舞弊风险因素对财务信息作出虚假报告动机与压力-满足第三方要求或预期的需要,例如,投资分析师的盈利趋势预期、证券交易所的上市规定、债务条款约定等

-如果达到了不切实际的利润目标,将会得到大量奖金

机会-重大的关联方交易未按照正常方式进行,或者与未经审计的关联方或与由另外一家事务所审计的关联方进行交易

-很大程度上依赖估计进行计量的资产、负债、收入或费用很难证实

-管理层未有效监控

-内部控制存在缺陷

借口(行为合理化解释与心态)-未有效传达或执行公司的价值观,或者传达了不适当的价值观

-管理层过度地关注公司股价或盈利趋势的保持或增长

-管理层多次试图根据重要性水平打擦边球或者为其不适当的会计处理方式辩护

舞弊风险因素举例盗用资产动机与压力-个人债务有可能使管理层或接触现金的员工产生压力

-不利的事态,例如:已获知的或预期的解雇员工,与预期不一致的晋升、报酬或奖金