【课题】货币资金概述【教材版本】葛家澍,耿金岭

企业财务会计,第四版

北京:高等教育出版社

2010耿金岭,李春友

企业财务会计教学参考书,第四版

北京:高等教育出版社

2010耿金岭,赵芦华

企业财务会计习题集,第四版

北京:高等教育出版社

2010【教学目标】1

知识目标:知道货币资金概念及内容,掌握货币资金管理规定和银行结算方式

能力目标:培养学生观察问题、分析问题的能力,能进行相关业务的实际操作

情感目标:向学生渗透会计职业道德教育,不能见钱眼开

【教学重点、难点】1.教学重点:货币资金管理规定和银行转账结算的方式

2.教学难点:银行转账结算方式

【教学方法】讲授教学法、图解教学法、直观演示法

【教学媒体】《企业财务会计多媒体课件》和sve

cn中教学资源

【课时安排】2课时(90分钟)

【教学过程】导导入入新新课课(5分钟)教师:通过《基础会计》的学习,同学们了解了六大会计要素——资产、负债、所有者权益、收入、费用、利润

接下来我们要分这六部分内容来学习企业经济业务的核算,首先要学习的是资产类的货币资金的相关内容

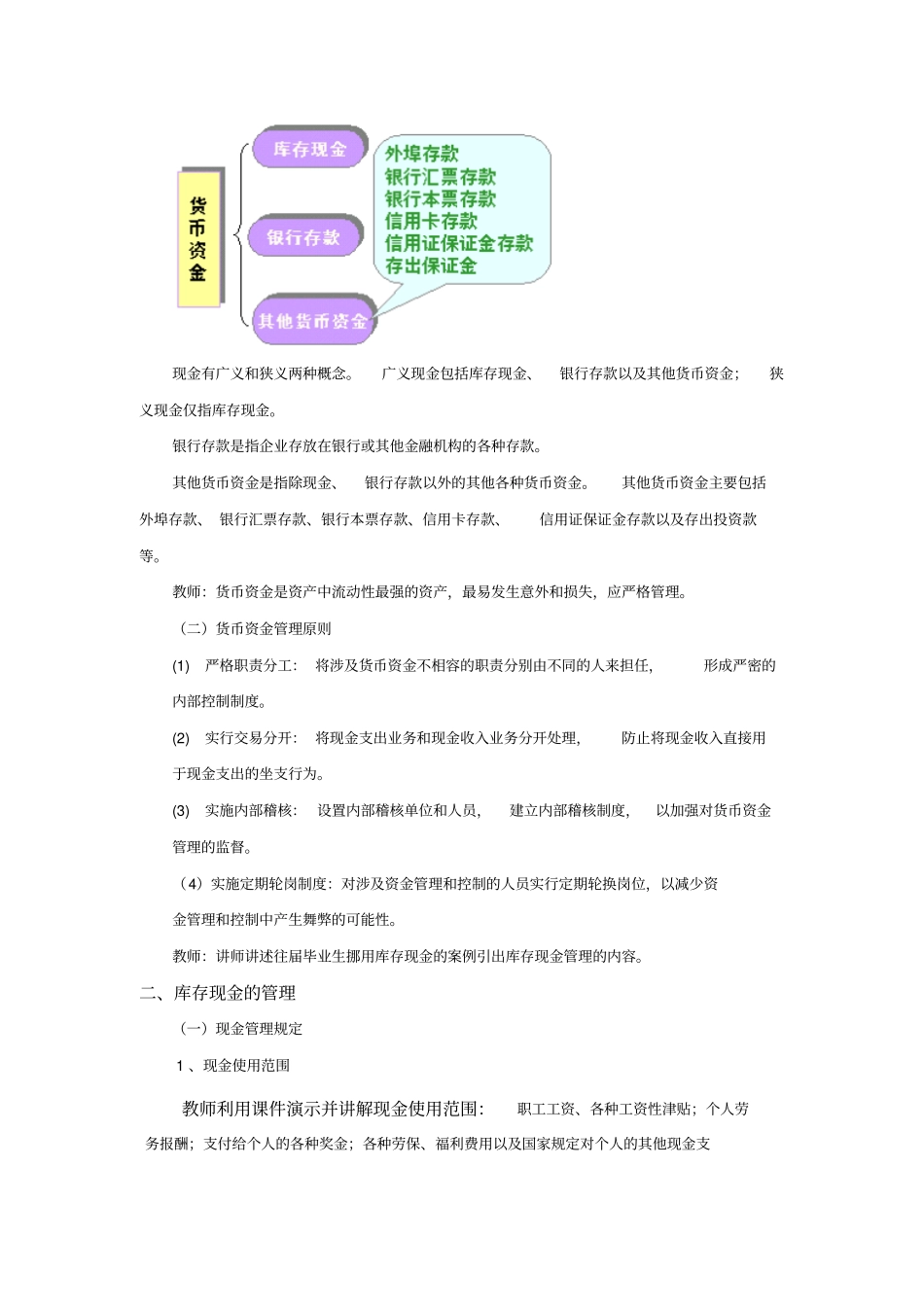

讲讲授授新新课课(55分钟)一、货币资金概念及内容(一)货币资金概念货币资产又称货币资金

是指企业在生产经营过程中处于货币形态的那部分资金,包括现金、银行存款和其他货币资金三部分

现金有广义和狭义两种概念

广义现金包括库存现金、银行存款以及其他货币资金;狭义现金仅指库存现金

银行存款是指企业存放在银行或其他金融机构的各种存款

其他货币资金是指除现金、银行存款以外的其他各种货币资金

其他货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款以及存出投资款等

教师:货币资金是资产中流动性最强的资产,最易发生意外和损失,应严格管理

(二)货币资金管理原则(1)严格职责分工:将涉及货币资金不相容的职责分别由不同