第十章股票价值的估计第十章股票价值的估计一、资产负债表估价法1

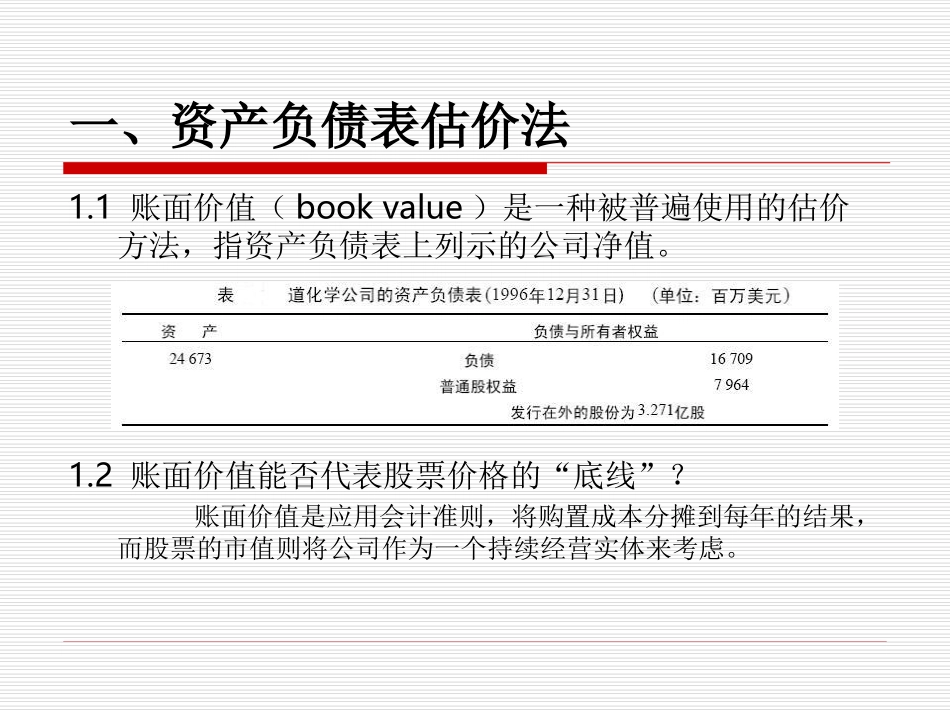

1账面价值(bookvalue)是一种被普遍使用的估价方法,指资产负债表上列示的公司净值

2账面价值能否代表股票价格的“底线”

账面价值是应用会计准则,将购置成本分摊到每年的结果,而股票的市值则将公司作为一个持续经营实体来考虑

3清算价值(liquidationvalue)是指公司破产后,出售资产、清偿债务以后的剩余资金,它将用来分配给股东

如果股价低于清算价值,公司就面临被收购的危险

用公司资产负债表中的资产减去负债得到的值称为重置成本(replacementcost)

理论上说,公司的价值应为重置成本

市场竞争会让公司的市值在重置成本上下波动

公司的市值与重置成本的比率称为托宾q(Tobin’sq),市值对重置成本的这一比率会趋于1

实证研究表明多数时期这个比率显然不等于1,也许是因为重置成本的观点没有考虑投资者对股票未来前景的预期

二、内在价值与市场价格2

1比较投资者预期收益率与均衡条件下的预期收益率股票投资者期望有包括现金红利和资本利得或损失在内的收益

ABC股票预期每股的红利E(D1)为4美元,现价P0为48美元,年底的预期价格E(P1)为52美元

预期的持有期收益=E(r)={E(D1)+[E(P1)-P0]}/P0=[4+(52-48)]/48=0

167或16

7%假定rf=6%,E(rM)-rf=5%,β=1

则k值为:k=rf+[E(rM)-rf]=6%+1

2×5%=12%2

3比较股票内在价值与市场价格根据一年的投资期和一年后P1=52美元的价格的预测,内在价值为:你预计一年后IBX股票的价值为59

77美元,现价为50美元,一年后公司会分派每股2

15美元的红利

该股票的预期红利率、预期价格增长率和持有期收益率各是多少

如果股票的值为1