1第十章企业价值评估•学习目的与要求:公司价值是企业的权益人,特别是股东等投资者所关注的财务指标,企业价值评估是财务估价的核心

通过本章的学习,应当深入掌握企业价值评估的内涵,熟练掌握现金流量折现模型和经济利润模型的基本原理,为公司资本股权管理打下坚实的基础

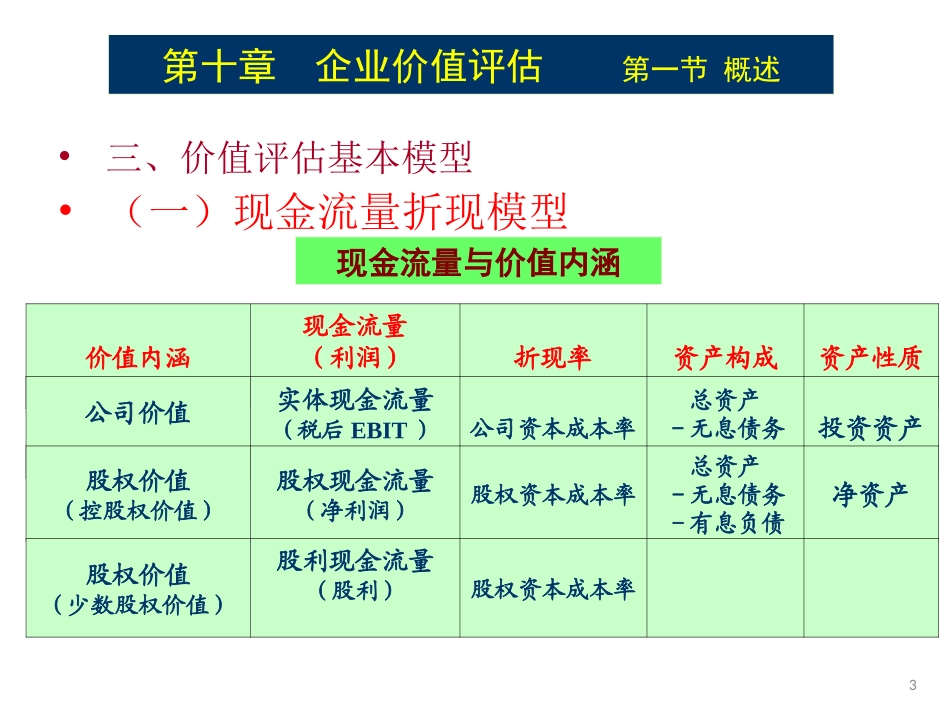

2第十章企业价值评估第一节概述•一、企业价值评估的目的•二、企业价值评估的对象:整体的经济价值•1、整体价值的性质•(1)是整体运行的结果,不是单项资产价值的算术合计•(2)来源于各单项要素的组合方式•(3)整体价值只有在运行中才能体现出来•2、经济价值的性质•(1)是一项公平的市场价值,不一定是现时的市场价值•(2)是资产未来现金流量的现值,即资产的内在价值•(3)包括实体价值和股权价值、续营价值和清算价值、控股权价值和少数股权价值3第十章企业价值评估第一节概述•三、价值评估基本模型•(一)现金流量折现模型现金流量与价值内涵价值内涵现金流量(利润)折现率资产构成资产性质公司价值实体现金流量(税后EBIT)公司资本成本率总资产-无息债务投资资产股权价值(控股权价值)股权现金流量(净利润)股权资本成本率总资产-无息债务-有息负债净资产股权价值(少数股权价值)股利现金流量(股利)股权资本成本率4资产资本货币资产筹资性流动负债结算资产结算性流动负债流动负债流动资产存货资产长期负债长期负债长期投资股本固定资产资本公积无形及其它资产盈余公积长期资产未分配利润所有者权益合计资产总额资本总额合计标准型资产负债表5管理型资产负债表营运资金(WAC)=应收款项+存货-应付款项投入资本=货币资金+营运资金+长期资产资产资本货币资产(现金、存款)短期借款营运资金(WAC)长期借款长期资产长期投资(对外投资)股本(资本金)所有者权益固定资产资本公积盈余公积无形及其它资产未分配利润资本使用资本投入6•(二)经济利润模型(EVA模型)•经济利润(