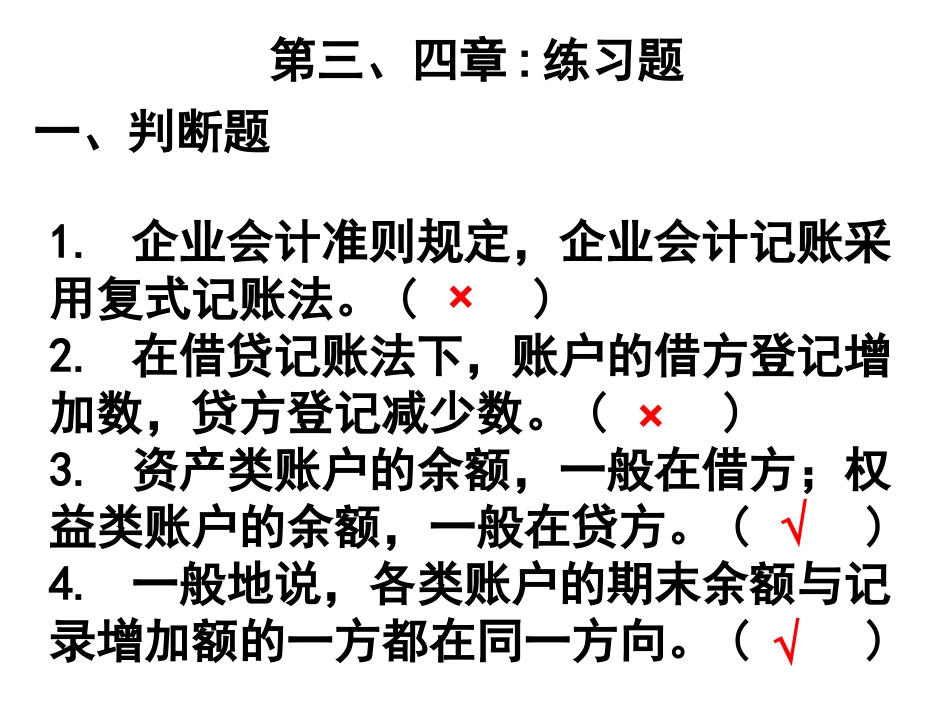

第三、四章:练习题一、判断题1

企业会计准则规定,企业会计记账采用复式记账法

在借贷记账法下,账户的借方登记增加数,贷方登记减少数

资产类账户的余额,一般在借方;权益类账户的余额,一般在贷方

一般地说,各类账户的期末余额与记录增加额的一方都在同一方向

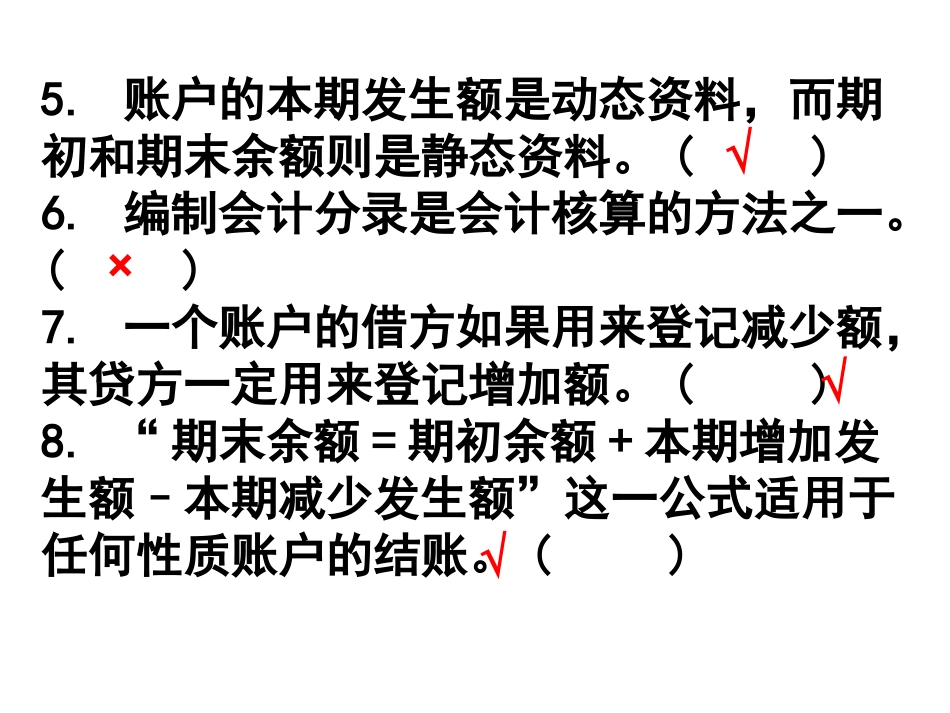

()××√√5

账户的本期发生额是动态资料,而期初和期末余额则是静态资料

编制会计分录是会计核算的方法之一

一个账户的借方如果用来登记减少额,其贷方一定用来登记增加额

“期末余额=期初余额+本期增加发生额–本期减少发生额”这一公式适用于任何性质账户的结账

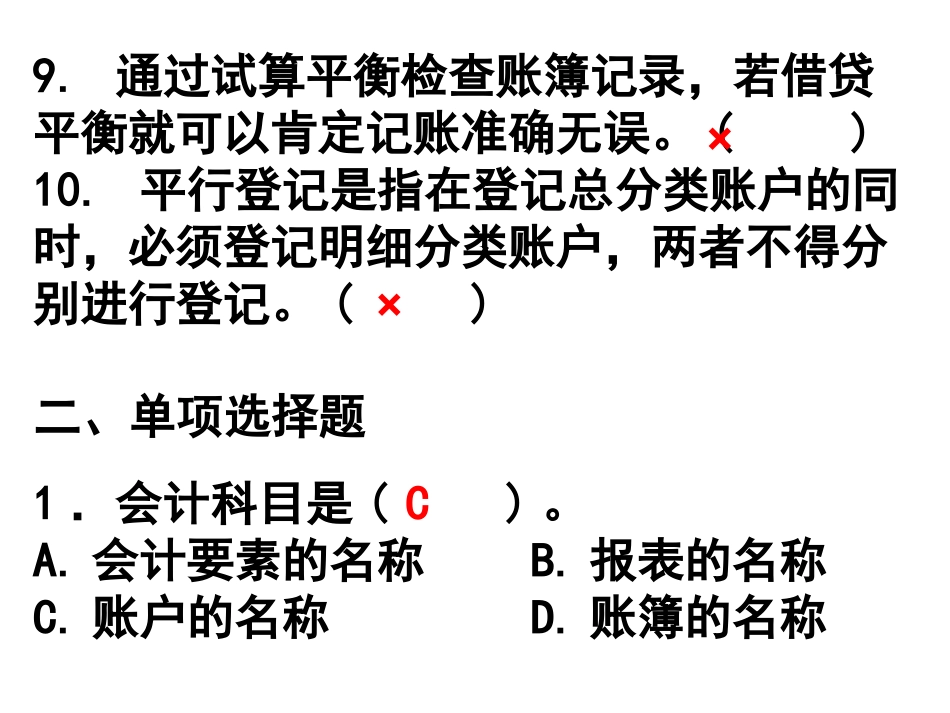

()√×√√9

通过试算平衡检查账簿记录,若借贷平衡就可以肯定记账准确无误

平行登记是指在登记总分类账户的同时,必须登记明细分类账户,两者不得分别进行登记

()××二、单项选择题1.会计科目是()

会计要素的名称B

报表的名称C

账户的名称D

账簿的名称C2.按照复式记账原则,对于每一项经济业务都要在()相互联系地登记

一个资产账户、一个负债账户中B

两个或两个以上的账户中C

一个总账账户及所属的明细账户中D

一个账户的借方,另一个账户的贷方3

借贷记账法事前对所有账户()

可以不固定分类B

必须固定分类C

可以分类,也可以不分类D

不涉及分类问题BA4

借贷记账法的借方表示()

资产增加,负债及所有者权益减少B

资产增加,负债及所有者权益增加C

资产减少,负债及所有者权益减少D

资产减少,负债及所有者权益增加A5

借贷记账法的贷方表示()

资产减少,负债及所有者权益减少B

资产增加,负债及所有者权益增加C

资产减少,负债及所有者权益增加D

资产增加,负债及所有者权益减少C6.“应收账款”账户期初借方余额为7000元,借方本期发生额为3000元,贷方本期发生额为12000元,该账户期末余额应为()