你应该讲每个变量详细的解释说明,变量定义太粗糙了,你的主要研究对象是管理层持股比例,但是在你的变量定义表中没有一个变量来表示管理层持股比例的

还要一个概念要弄清楚的,只要是持有股票的都是股东

请尽快修改好,发给我,我才能发给你数据

找人代写,还不给钱管理层持股、盈余管理与市场反应摘要Error:ReferencesourcenotfoundabstractError:Referencesourcenotfound第一章引言Error:Referencesourcenotfound第二章相关概念及文献综述2

1相关概念2

1管理层持股2

2盈余管理2

3市场反应2

2文献综述2

1国外研究现状2

2国内研究现状第三章理论基础与研究假设3

1理论基础3

1经典财务理论3

2委托代理理论3

3信息不对称理论3

2研究假设管理层持股下,股东能够从会计信息中识别出盈余管理的相关行为,并促进市场对其做出负面反应

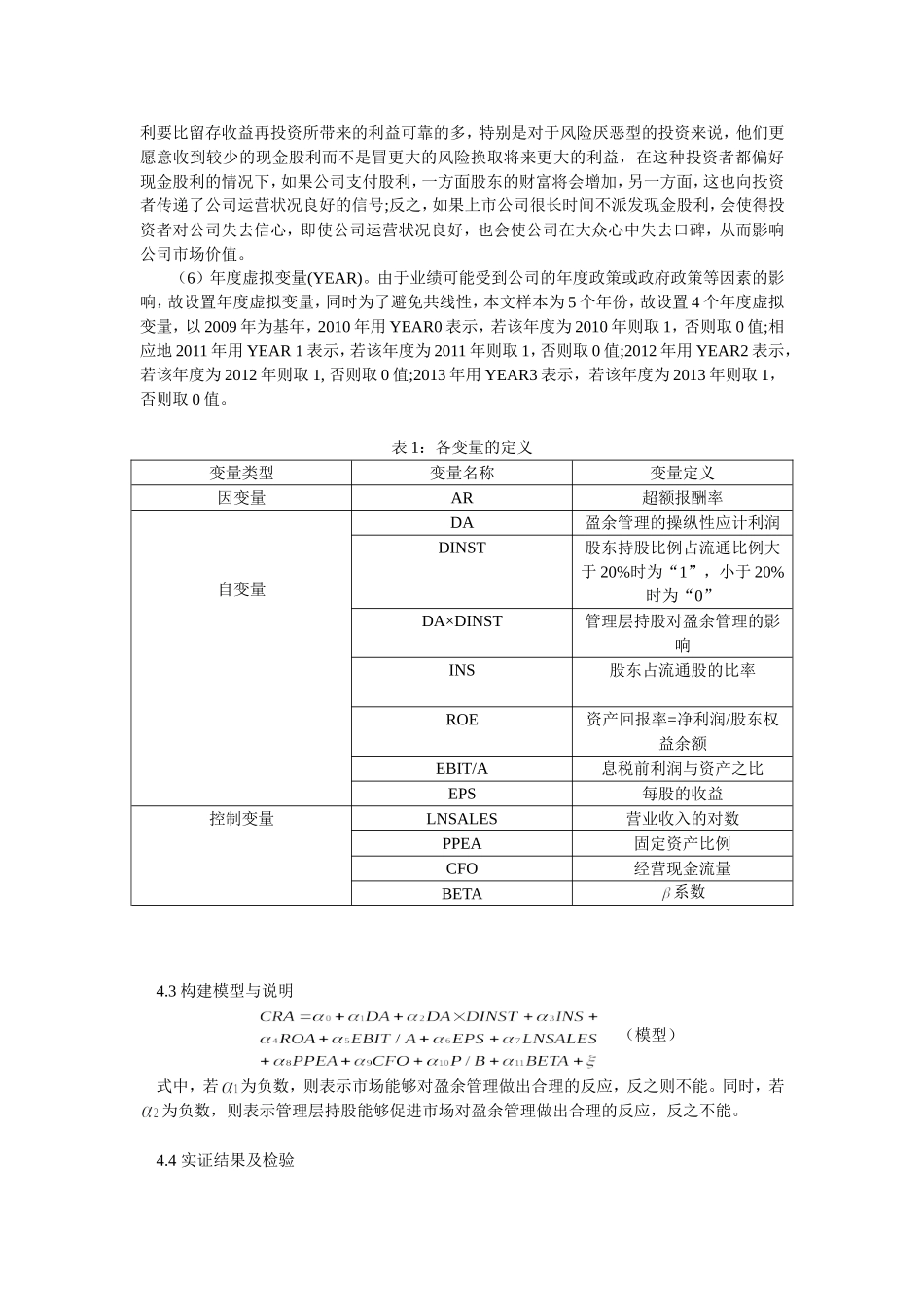

第四章理层持股、盈余管理与市场反应的实证研究4

1样本选择4

1被解释变量本文对于衡量公司业绩的指标,国外学者普遍以市场指标托宾Q来衡量业绩,它是指公司资产负债的市场价值与其重置成本的比值,虽然它以公司的市场价值来衡量公司的绩效比以公司的会计指标来衡量更加有效,但是如果需要反映公司状况的市场价格就必须有一个强式有效的股票市场,现阶段我国的资本市场并不完善,资本市场的波动并不能真实地反映公司状况,它很可能是由于人为操纵造成的,所以在我国使用托宾Q值来衡量业绩并不合适

而将非财务指标与财务指标结合在一起的平衡记分卡法,从财务方面、学习方面、客户方面、成长方面和内部经营方面综合反映业绩,虽然这种方法是一个既具有创新性又将五方面结合的综合绩效指标,但它很难量化,即使采用数量表示,也需要引入代表这五个方面对总体的影响程度的权重这一指标来计算,这就涉及到