第四章企业并购运作学习目标掌握各种并购支付方式的特点及适用条件;掌握并购所需资金量的预测方法及筹资方式;理解杠杆并购的概念及特点;理解管理层收购的概念及在我国的实践;熟悉几种并购防御战略;掌握并购整合的类型与内容

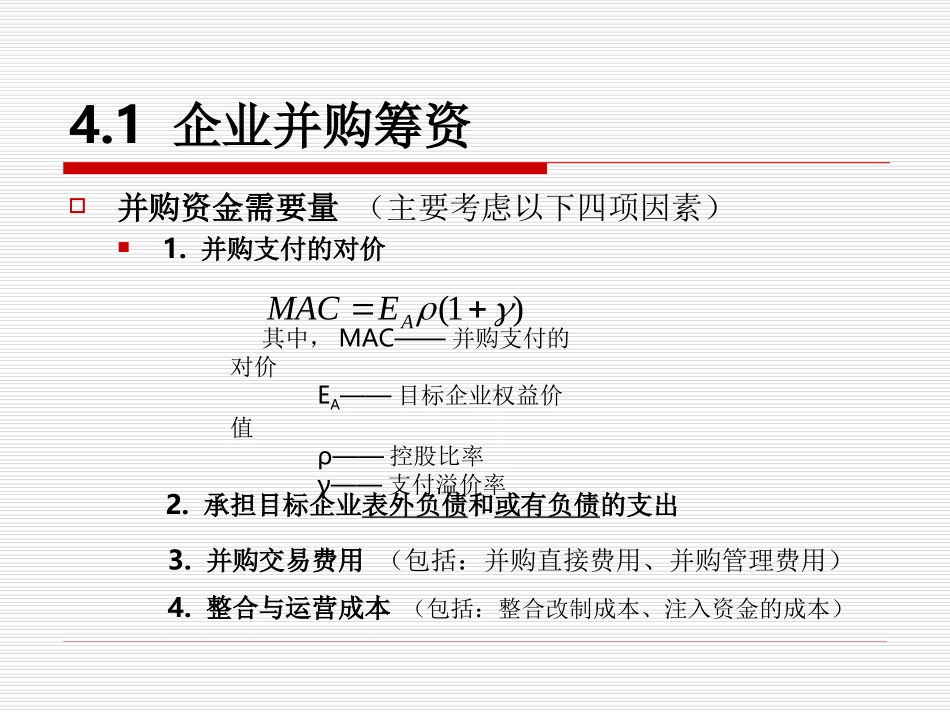

1企业并购筹资并购资金需要量(主要考虑以下四项因素)1

并购支付的对价)1(AEMAC其中,MAC——并购支付的对价EA——目标企业权益价值ρ——控股比率γ——支付溢价率2

承担目标企业表外负债和或有负债的支出3

并购交易费用(包括:并购直接费用、并购管理费用)4

整合与运营成本(包括:整合改制成本、注入资金的成本)4

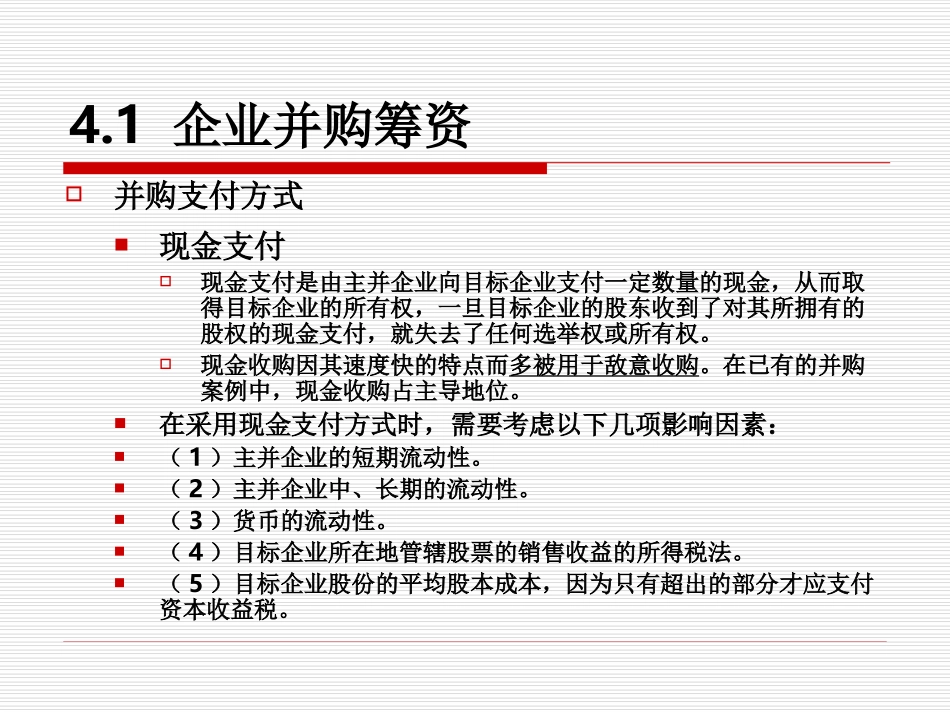

1企业并购筹资并购支付方式现金支付现金支付是由主并企业向目标企业支付一定数量的现金,从而取得目标企业的所有权,一旦目标企业的股东收到了对其所拥有的股权的现金支付,就失去了任何选举权或所有权

现金收购因其速度快的特点而多被用于敌意收购

在已有的并购案例中,现金收购占主导地位

在采用现金支付方式时,需要考虑以下几项影响因素:(1)主并企业的短期流动性

(2)主并企业中、长期的流动性

(3)货币的流动性

(4)目标企业所在地管辖股票的销售收益的所得税法

(5)目标企业股份的平均股本成本,因为只有超出的部分才应支付资本收益税

1企业并购筹资2

股票支付股票支付是指主并企业通过增加发行本企业的股票,以新发行的股票替换目标企业的股票,从而达到并购目的的一种支付方式

股票支付常见于善意并购,当并购双方的规模、实力相当时,可能性较大

在决定是否采用股票支付方式时,一般要考虑以下因素:(1)主并企业的股权结构

(2)每股收益率的变化

(3)每股净资产的变动

(4)财务杠杆比例

(5)当前股价水平

(6)当前股息收益率

1企业并购筹资混合证券支付混合证券支付是指主并企业的支付方式为现金、股票、认股权证