收入习题1、正保公司(以下简称正保公司)为增值税一般纳税企业,适用的增值税率为17%

商品销售价格除特别注明外均不含增值税额,销售实现时结转销售成本

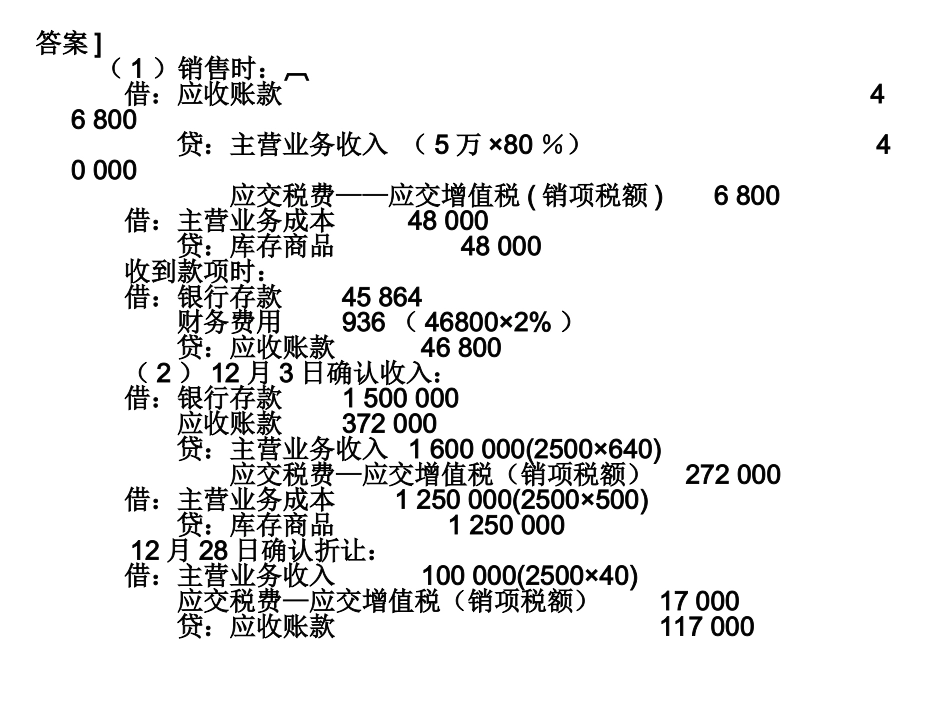

2008年12月份发生的业务如下:(1)12月1日,向A公司销售产品一批,售价50000元,给予购货方20%的商业折扣,另规定的现金折扣条件为3/10,2/20,n/30

已办妥托收手续,该公司采用总价法核算(假设按含税折扣)

该批商品的实际成本为48000元

12月19日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行

(2)12月3日,向B公司销售X电子产品2500台,销售价格为每台640元,成本为每台500元

正保公司于当日发货2500台,同时收到B公司支付的部分货款1500000元

12月28日,正保公司因X电子产品的包装质量问题同意给予B公司每台40元的销售折让

正保公司于12月28日收到税务部门开具的索取折让证明单,并向B公司开具红字增值税专用发票

(3)12月5日,向K公司销售材料一批,价格为200000元,该材料发出成本为160000元

当日收取面值为234000元的银行承兑汇票一张

(4)正保公司采用公允价值模式计量投资性房地产

2008年12月31日租赁协议到期,正保公司与某公司达成协议,将作为投资性房地产的办公楼出售,价款为6000万元

投资性房地产的办公楼的成本为4000万元,公允价值变动借方余额为1800万元

(5)12月31日,与G公司签订一件特制商品的合同

该合同规定,商品总价款为60万元(不含增值税额),自合同签订日起2个月内交货

合同签订日,收到G公司预付的款项40万元,并存入银行

商品制造工作尚未开始

(6)12月31日,收到A公司退回的当月1日所购商品的20%

经查核,该批商品存在质量问题,正保公司同意了A公司的退货要求

当日,收到A公司交来的税务机关开具的进货退出证明单,并