应计会计价值模型主要内容本讲解释怎样计算帐面价值的溢价和折价,概括介绍了一个应计会计模型,这个模型使用资产负债表和损益表进行价值和战略分析

具体问题为:帐面价值溢价是怎样决定的

怎样利用资产负债表和损益表来为一个公司定价

怎样用应计会计进行战略评估

一家公司怎样向市场提供基本面的信息

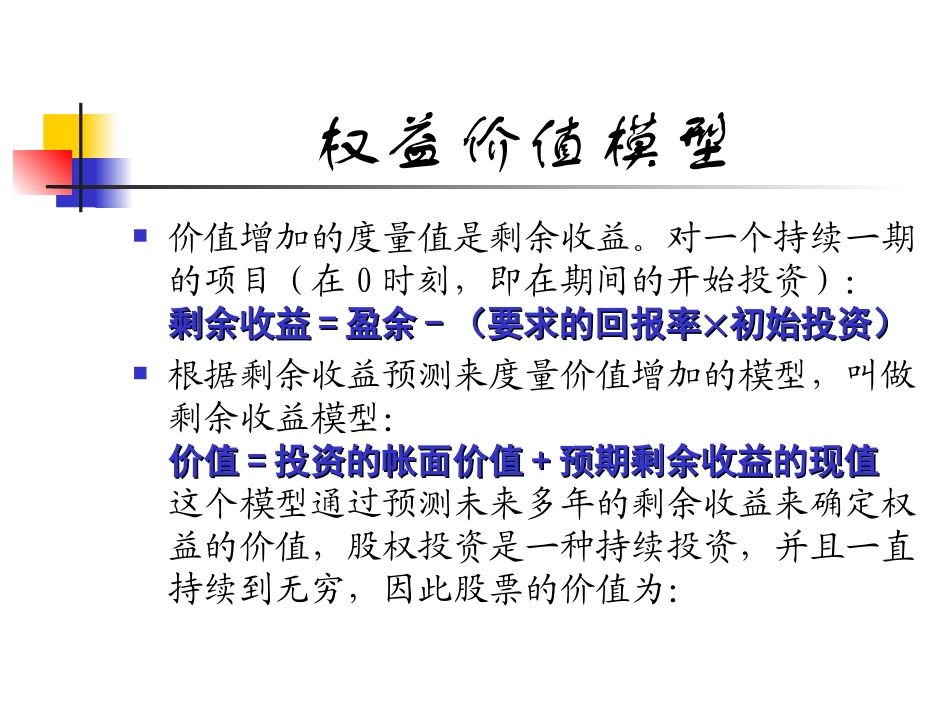

权益价值模型价值增加的度量值是剩余收益

对一个持续一期的项目(在0时刻,即在期间的开始投资):剩余收益剩余收益==盈余盈余--(要求的回报率(要求的回报率初始投资)初始投资)根据剩余收益预测来度量价值增加的模型,叫做剩余收益模型:价值价值==投资的帐面价值投资的帐面价值++预期剩余收益的现值预期剩余收益的现值这个模型通过预测未来多年的剩余收益来确定权益的价值,股权投资是一种持续投资,并且一直持续到无穷,因此股票的价值为:权益价值模型这里,RE即为权益的剩余价值;剩余价值=总收益-(要求的权益回报率期初帐面价值)ttEEREBV11001)1(tEttBearnRE权益价值模型通过将预测的剩余价值的现值与资产负债表上的帐面价值相加,我们得到权益的价值

预测的剩余收益除以1加上资本成本率折成现值

我们计算帐面价值溢价为,也就是预测的剩余收益的现值

市价与帐面价值比率为:00BVE0001BREBVE的现值权益价值模型这就意味着:如果我们预期一个公司为股东赚取的收益超过权益的帐面价值要求的收益(即有一个正的剩余收益),则该公司的实际价值将高于它的帐面价值,就可以溢价卖出

反之,应该以折价卖出

根据对1965-1995年市价净值比率和剩余收益的统计分析来看,平均而言,高市价净值比的公司产生较高的剩余价值,低市价净值比的公司则产生较低的剩余收益

市价净值比接近1的公司的剩余收益也接近于0

权益价值模型对无限期持续经营模型,预测到无穷是一个挑战