沈清利银行理财产品收益率该如何计算

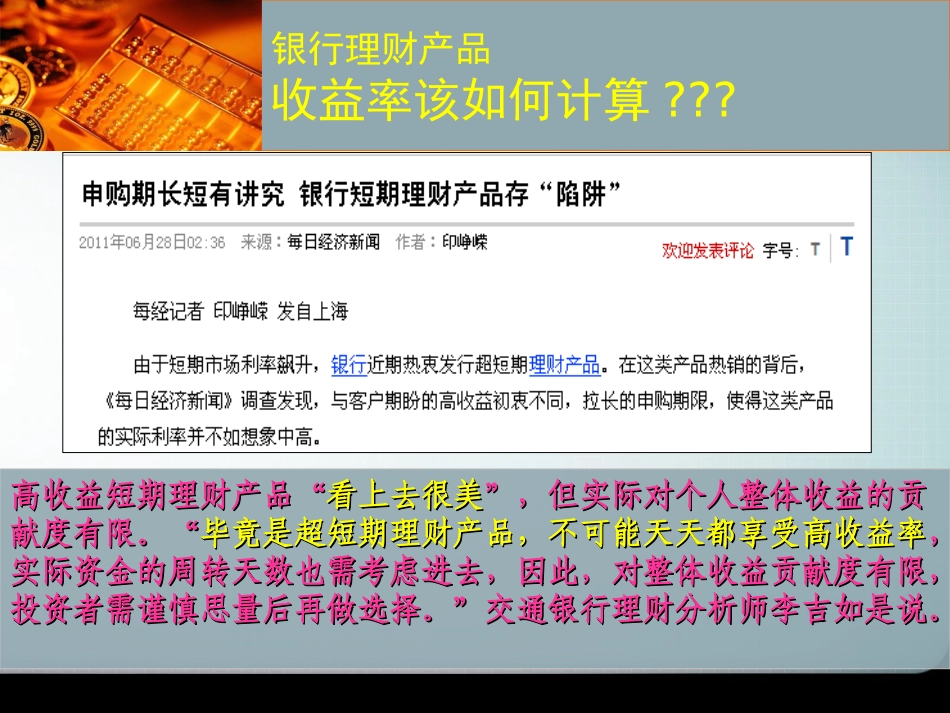

高收益短期理财产品“高收益短期理财产品“看上去很美看上去很美”,但实际对个人整体收益的贡”,但实际对个人整体收益的贡献度有限

“毕竟是超短期理财产品,不可能天天都享受高收益率毕竟是超短期理财产品,不可能天天都享受高收益率,,实际资金的周转天数也需考虑进去,因此,对整体收益贡献度有限,实际资金的周转天数也需考虑进去,因此,对整体收益贡献度有限,投资者需谨慎思量后再做选择

”交通银行理财分析师李吉如是说

投资者需谨慎思量后再做选择

”交通银行理财分析师李吉如是说

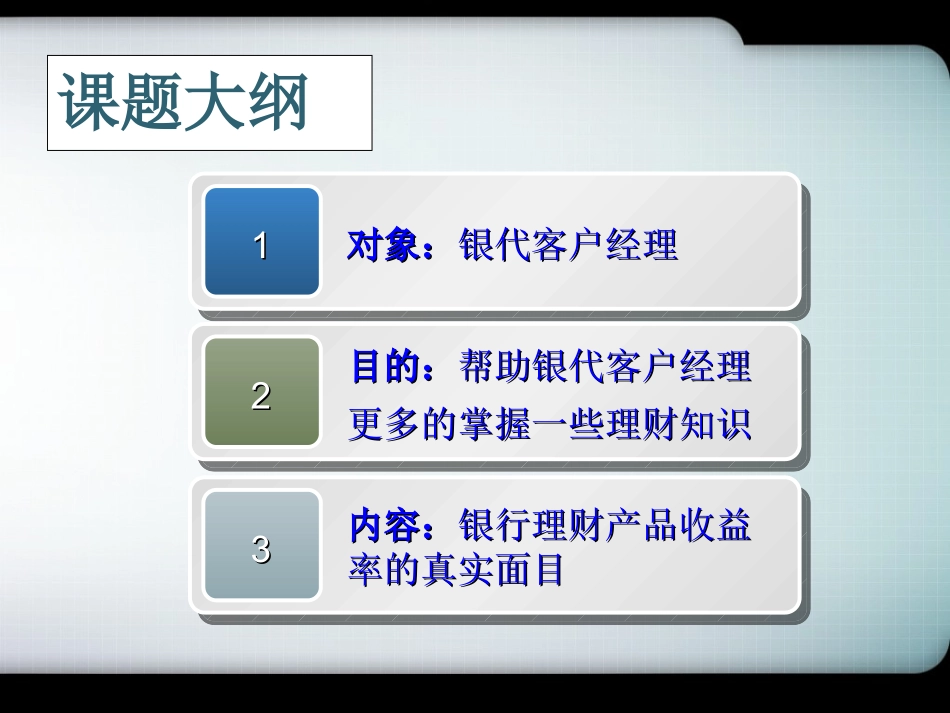

课题大纲11对象:对象:银代客户经理银代客户经理22目的:目的:帮助银代客户经理帮助银代客户经理更多的掌握一些理财知识更多的掌握一些理财知识33内容:内容:银行理财产品收益银行理财产品收益率的真实面目率的真实面目背景“存款准备金上调后,银行可放贷的资金不多,各家银行都在拉存款、抓头寸

”“但是银行不能凭空拉存款,得有一些有吸引的东西吸引客户来银行开户,并且心甘情愿地把钱转进来

”“为了迎合一些人‘来快钱’的心理,一些‘吸引眼球’的超短期的高收益产品便应运而生

”如何计算理财产品收益例:中国银行一款超短期理财产品“搏·弈”,8天的年化收益率4

1%,销售起始日4月21日,4月25日截止申购,投入资金100万元

申购期内按照0

5%的活期存款计算利率:•1000000元*0

5%/365天*5天=68

49元理财期内:•1000000元*4

1%/365天*8天=898

63元合计收益:967

让我们再来算一笔账倒算一下综合收益率:收益/天数*365/本金=967

12元/13天*365天/1000000元=2

7154%更何况这一类的产品往往还有投资限制,至少10万、20万甚至动辄50、100万更何况这一类的产品往往还有投资限制,至少10万