描述:财政透明度是现代政府公共管理的必然要求

自20世纪90年代以来,随着经济全球化的加速发展,政府提高财政透明度已成为国际潮流

我国财政透明度起步较晚,总体水平不高,存在的问题不少

通过研究旨在分析我国

【摘要】财政透明度是现代政府公共管理的必然要求

自20世纪90年代以来,随着经济全球化的加速发展,政府提高财政透明度已成为国际潮流

我国财政透明度起步较晚,总体水平不高,存在的问题不少

通过研究旨在分析我国财政透明度的现状,并提出提高我国财政透明度的改进措施

一、引言财政透明度是现代政府公共管理的必然要求,是公民顺利行使知情权的必要保障,是政府履行财政受托责任的必由之路

党的十七大提出“让权力在阳光下运行”目标以来,我国财政透明度建设步伐明显加快,主要表现在:一是政府财政信息公开逐步由“形式公开”向“实质性公开”转变;二是中央各部委及各省财政透明度水平在逐年提高

尽管如此,由于我国财政透明度起步较晚,总体水平不高,甚至还存在一些不容忽视的问题

本文就我国财政透明度现状做简要分析,并提出具体的改进措施

二、财政透明度财政透明度是良好财政管理的一个方面,它是促进效率、保障政府和官员负起责任的一种方法

财政透明度最早是由GeorgeKopits和JonD

Craig(1998)提出的

GeorgeKopits和JonD

Craig认为,所谓财政透明度是向公众最大限度地公开关于政府的结构和职能、财政政策的意向、公共部门账户和财政预测的信息,并且这些信息是可靠的、详细的、及时的、容易理解并且可以进行比较的,便于选民和金融市场准确地估计政府的财政地位和政府活动的真实成本和收益

财政透明度是一个综合复杂的概念,它要求政府要准确、及时和完整地以及最大限度地提供政府财政活动的过去、现在以及未来的信息,从而帮助公众了解政府财政层面的工作并做出判断

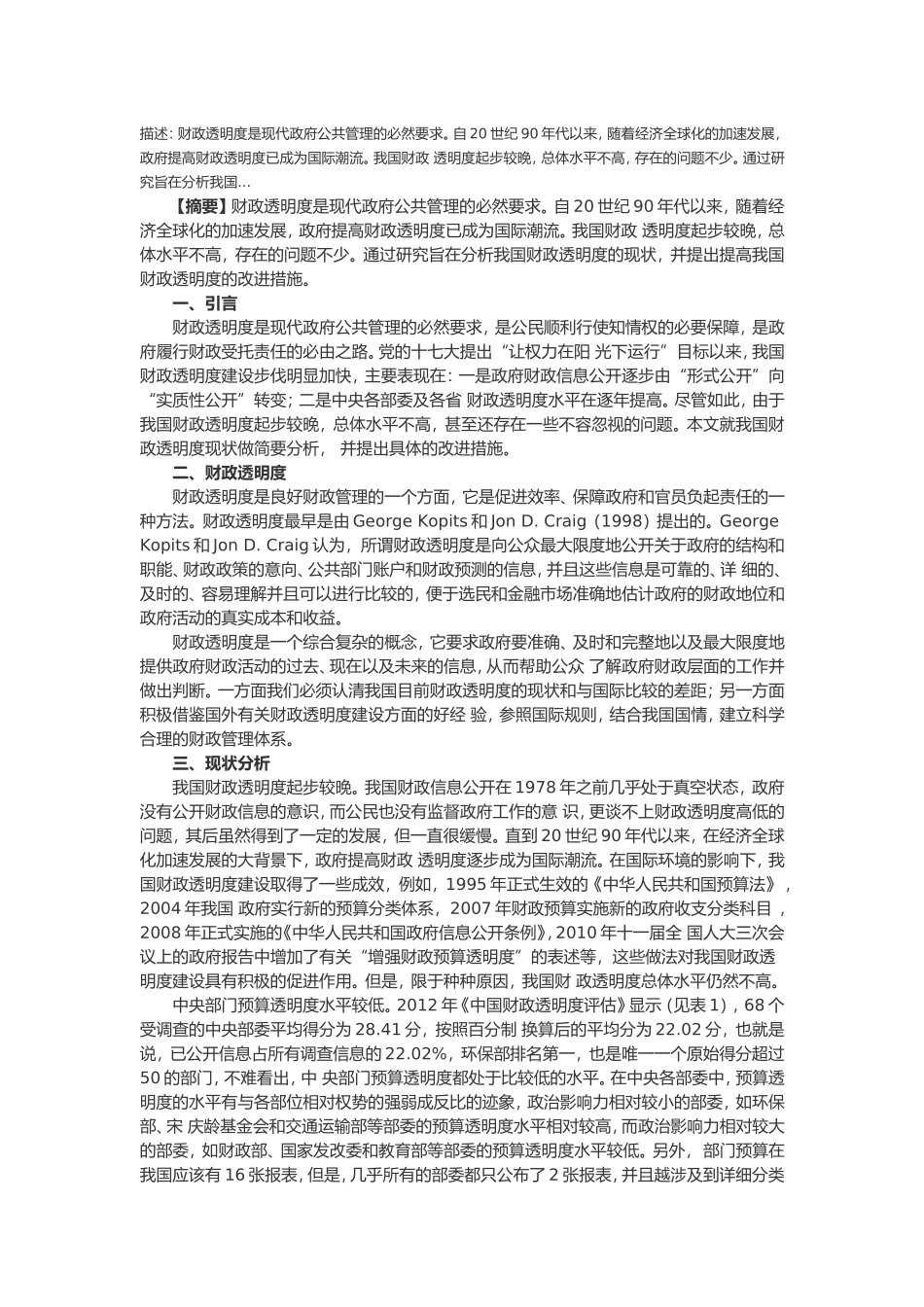

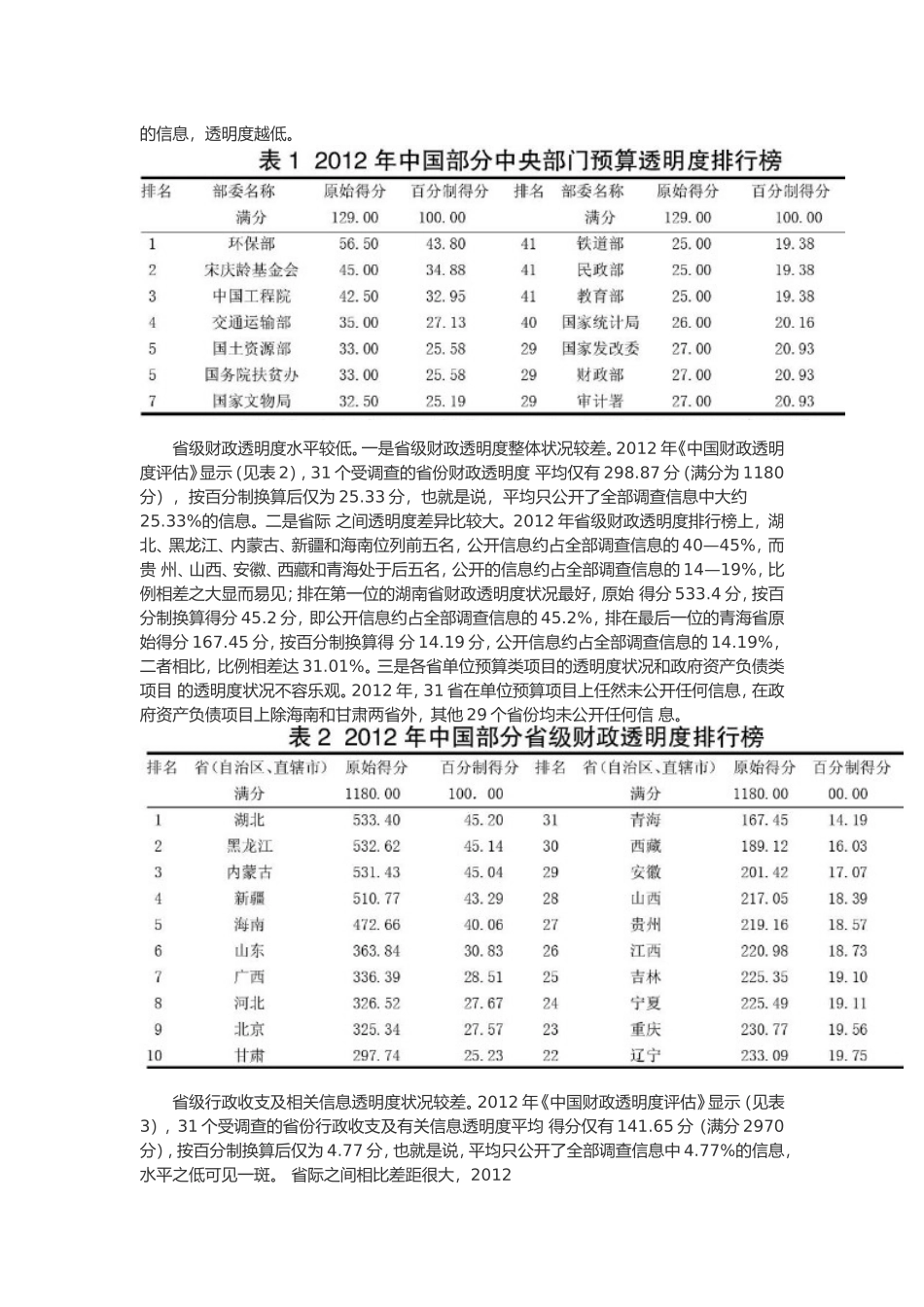

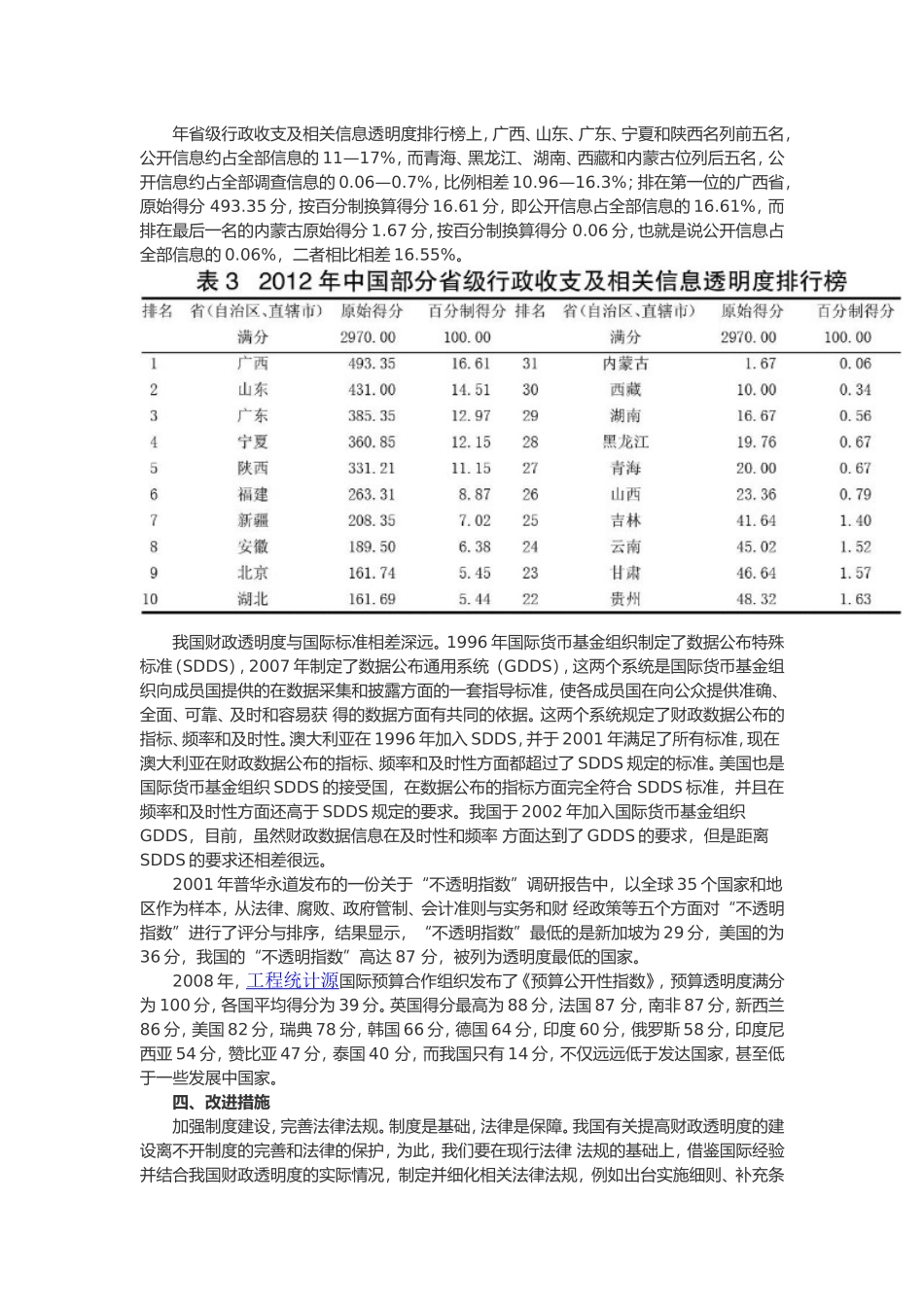

一方面我们必须认清我国目前财政透明度的现