1中国成品油市场中国石油化工集团公司经济技术研究院成品油市场分析(一)全球成品油供需现状及预测2005-2011年,世界汽、煤、柴油供应和需求总量分别增长1

2%,供应总体保持宽松

2011年世界汽、煤、柴油供应和需求总量分别为25

32亿吨和25

亚太及北美地区是汽、煤、柴油的主要生产和消费地区,2011年这两个地区产量合计约占世界总能力的57

8%,消费合计约占世界总消费量的56

1%,供需相对集中

随着世界炼油能力的较快增长,炼厂开工负荷率将略有下降,从目前的82

2%下降至2015年的81

6%及2020年的81

预计2011-2020年世界汽、煤、柴油需求年均增长1

0%,稍低于供应增速

到2015年和2020年世界汽、煤、柴油需求分别为26

9亿吨和27

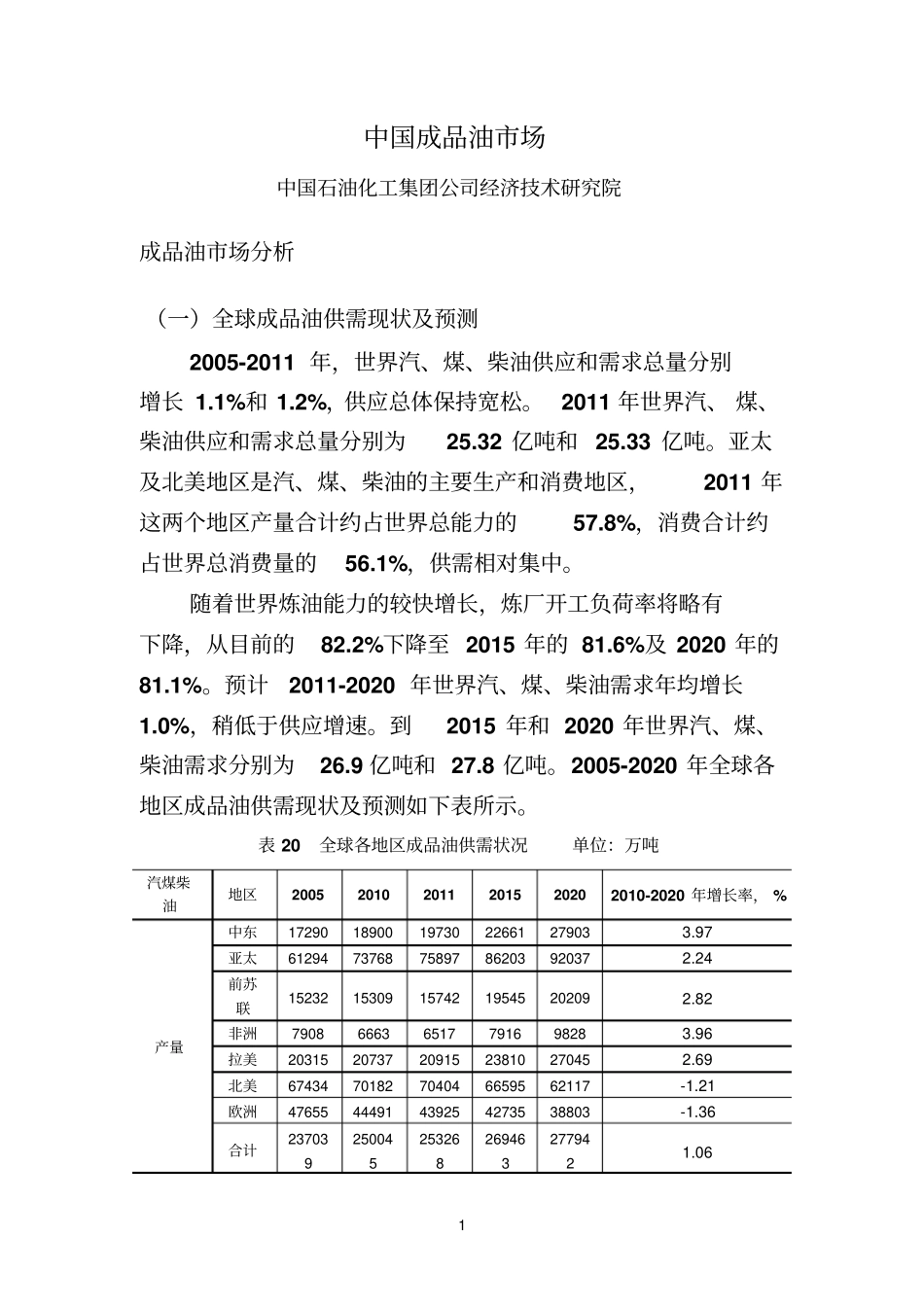

2005-2020年全球各地区成品油供需现状及预测如下表所示

表20全球各地区成品油供需状况单位:万吨汽煤柴油地区200520102011201520202010-2020年增长率,%产量中东17290189001973022661279033

97亚太61294737687589786203920372

24前苏联15232153091574219545202092

82非洲790866636517791698283

96拉美20315207372091523810270452

69北美6743470182704046659562117-1

21欧洲4765544491439254273538803-1

36合计2370392500452532682694632779421

062汽煤柴油地区200520102011201520202010-2020年增长率,%需求中东14403174991782419541216112

13亚太61044695757199280793890