第八章成本管理第一节成本管理概述一、成本管理的意义(一)降低成本,为企业扩大再生产创造条件(二)增加企业利润,提高企业经济效益(三)帮助企业取得竞争优势,增强企业的竞争能力和抗压能力二、成本管理的目标(一)总体目标依据竞争战略而定,包括成本领先战略和差异化战略

成本领先战略:追求成本水平的绝对降低;差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低

(二)具体目标具体目标是对总体目标的细分,包括成本计算目标和成本控制目标

成本计算目标——提供成本信息外部按照成本会计制度的规定计算成本,满足编制会计报表的需要;内部通过向管理人员提供成本信息,借以提高人们的成本意识;通过成本差异分析,评价管理人员的业绩,促进管理人员采取改善措施;通过盈亏平衡分析等方法,提供成本管理信息,有效地满足现代经营决策对成本信息的需求

成本控制目标——降低成本水平实施成本领先战略在保证一定产品质量和服务的前提下,最大程度地降低企业内部成本,表现为对生产成本和经营费用的控制实施差异化战略在保证企业实现差异化战略的前提下,降低产品全生命周期成本三、成本管理的主要内容1

成本管理具体包括成本规划、成本核算、成本控制、成本分析和成本考核

成本规划是进行成本管理的第一步,主要是指成本管理的战略制定

成本核算是成本管理的基础环节,是指对生产费用发生和产品成本形成所进行的会计核算,它是成本分析和成本控制的信息基础

成本核算分为财务成本核算和管理成本核算,前者是历史成本计量,后者既可以用历史成本又可以用现在或未来成本

成本控制是成本管理的核心

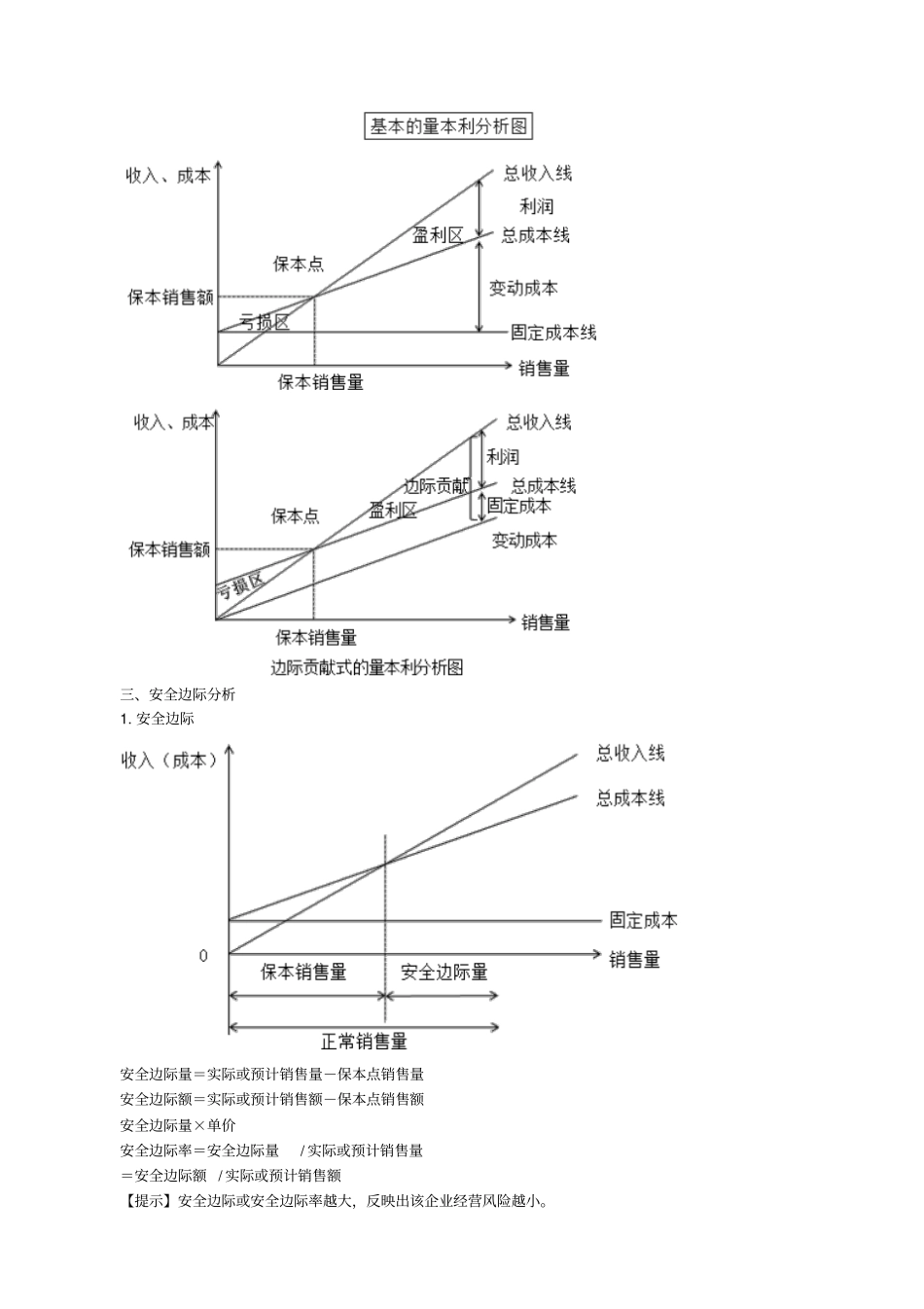

第二节量本利分析与应用【知识点一】量本利分析概述量本利分析是研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方