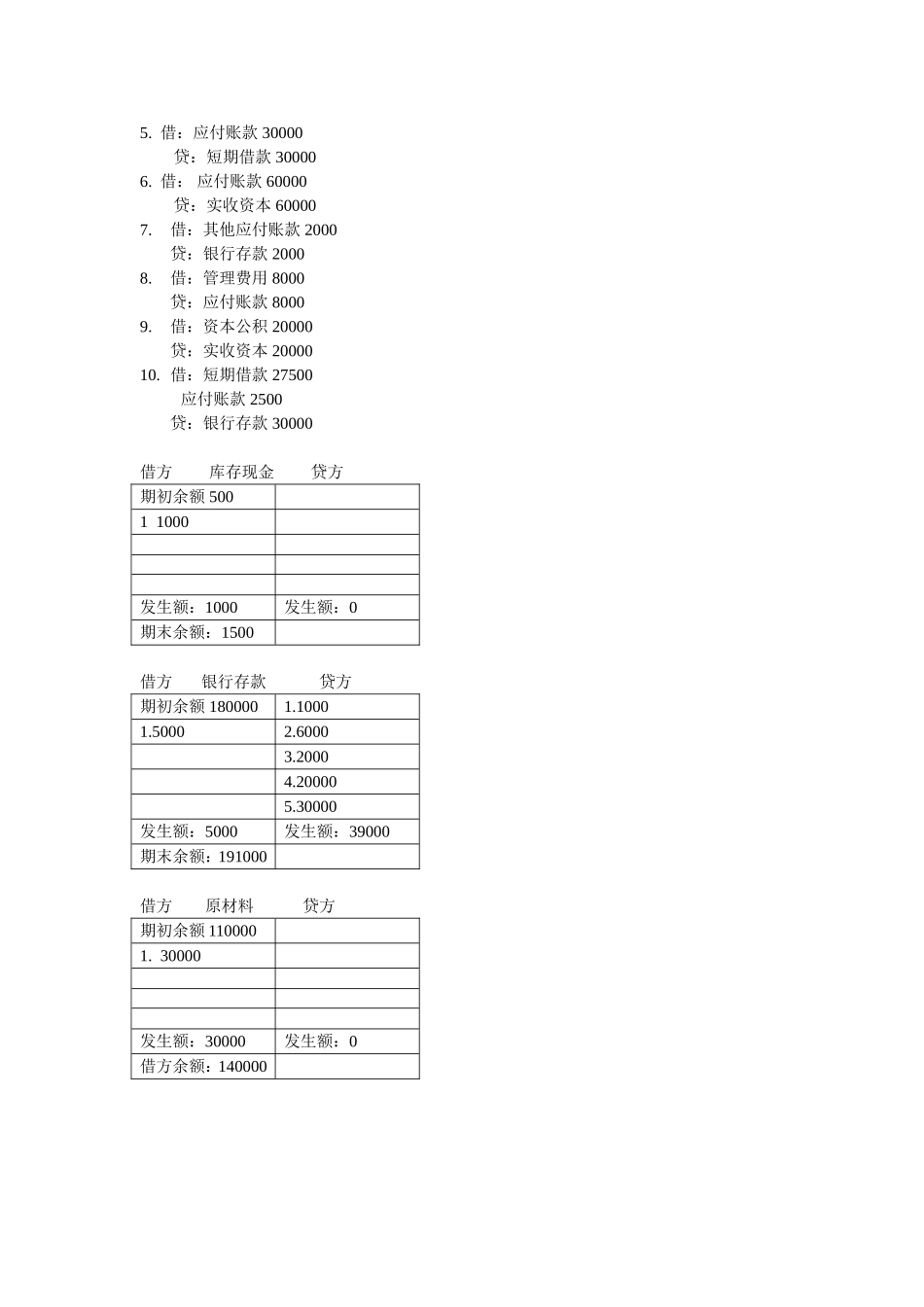

试算平衡表练习题:已知2010年7月初,有关账户余额如下表,并已知7月发生的10笔经济业务

资产账户借方余额负债和所有者权益贷方金额库存现金500短期借款90000银行存款180000应付账款70500原材料110000实收资本100000资本公积30000合计290500合计2905001、从银行提取现金1000元备用;银行存款减少,现金增加

2、购入材料一批计30000元,贷款尚未支付原材料增加,应付账款增加

3、收到某投资者投入货币资金50000元,并存入银行;实收资本增加,银行存款增加4、用银行存款归还前欠应付账款6000元;银行存款减少,应付账款减少

5、向银行借入短期借款30000元,直接用来偿还应付账款;短期借款增加,应付账款减少6、经协商,将所欠某单位的账款60000元转作本企业的资本;实收资本增加,应付账款减少7、用银行存款2000元支付广告费;银行存款减少,其他应付款减少8、维修公司办公楼发生修理费8000元,款项尚未支付;管理费用增加,应付账款增加9、用资本公积20000元,转增资本;10、用银行存款30000元,归还银行短期借款27500元,偿还前欠货款2500元

要求:利用已知数据,编制会计分录,并编制余额试算平衡表

试算平衡表如下:会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金银行存款原材料短期借款应付账款实收资本资本公积管理费用其他应付款50018000011000090000705001000003000010005000030000275009850020000800020003900030000380001300002000150019100014000080002000925001000023000010000合计2905002905002370002370003425003425001

借:库存现金1000贷:银行