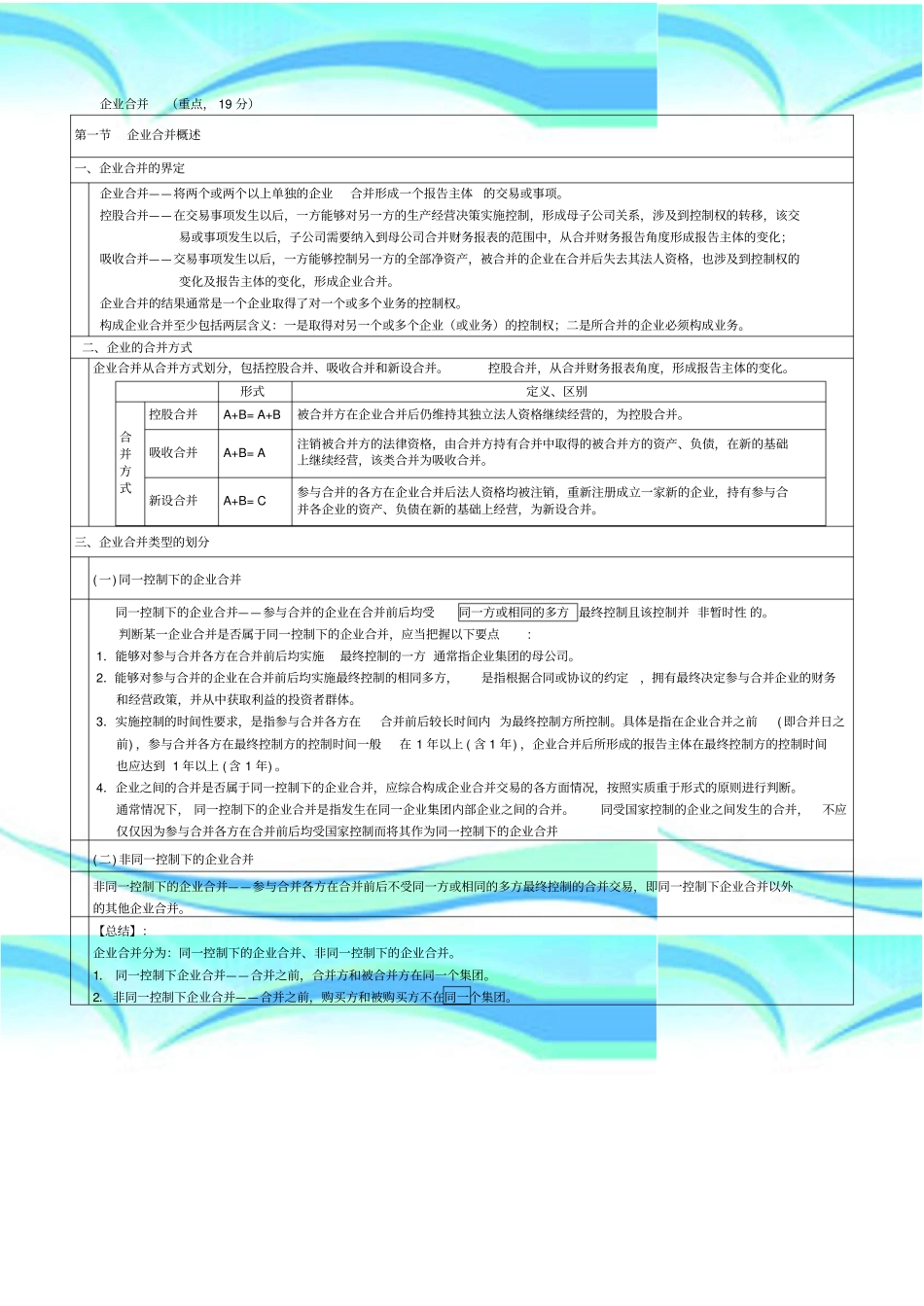

会计备考完全攻略企业合并精讲————————————————————————————————作者:————————————————————————————————日期:企业合并(重点,19分)第一节企业合并概述一、企业合并的界定企业合并——将两个或两个以上单独的企业合并形成一个报告主体的交易或事项

控股合并——在交易事项发生以后,一方能够对另一方的生产经营决策实施控制,形成母子公司关系,涉及到控制权的转移,该交易或事项发生以后,子公司需要纳入到母公司合并财务报表的范围中,从合并财务报告角度形成报告主体的变化;吸收合并——交易事项发生以后,一方能够控制另一方的全部净资产,被合并的企业在合并后失去其法人资格,也涉及到控制权的变化及报告主体的变化,形成企业合并

企业合并的结果通常是一个企业取得了对一个或多个业务的控制权

构成企业合并至少包括两层含义:一是取得对另一个或多个企业(或业务)的控制权;二是所合并的企业必须构成业务

二、企业的合并方式企业合并从合并方式划分,包括控股合并、吸收合并和新设合并

控股合并,从合并财务报表角度,形成报告主体的变化

形式定义、区别合并方式控股合并A+B=A+B被合并方在企业合并后仍维持其独立法人资格继续经营的,为控股合并

吸收合并A+B=A注销被合并方的法律资格,由合并方持有合并中取得的被合并方的资产、负债,在新的基础上继续经营,该类合并为吸收合并

新设合并A+B=C参与合并的各方在企业合并后法人资格均被注销,重新注册成立一家新的企业,持有参与合并各企业的资产、负债在新的基础上经营,为新设合并

三、企业合并类型的划分(一)同一控制下的企业合并同一控制下的企业合并——参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

判断某一企业合并是否属于同一控制下的企业合并,应当把握以下要点:1.能够对参与合并各方在合并前后均实施最终控制