33周记六会计账务处理程序设计主要内容第一节会计账务处理程序设计概述第二节逐笔记账账务处理程序的设计第三节汇总记账账务处理程序的设计参考资料1

《基础会计》第七章立信会计出版社2010年9月第一版主编隋英杰2

《现代企业会计制度设计》第五章人民大学出版社第二版主编伍中信3

《会计制度设计》第五章科学出版社2009年8月第一版主编宋艳敏、刘晓东思考与练习一、复习思考题1

你所熟悉的会计账务处理程序有哪些

答:记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序、多栏式日记账账务处理程序、日记总账账务处理程序

如何进行会计账务处理程序的设计

答:(1)账务处理原则要与本单位的业务性质、规模大小、繁简程度、经营管理的要求和特点等相适应,有利于加强会计核算工作的分工协作,有利于实现会计控制和监督目标

(2)账务处理程序要能正确、及时、完整的提供会计信息使用者需要的会计核算资料

(3)账务处理程序要在保证会计核算工作质量的前提下,力求简化核算手续节约人力和物力,降低会计信息成本,提高会计核算的工作效率

简化会计核算工作量的具体办法有哪些

答:(1)会计科目的简化:删减的会计科目;调整的会计科目;调整的二级明细科目;可酌情增减的科目

(2)会计事项核算处理的简化:在资产减值准备的提取上,对流动资产中的存贷、短期投资和34应收账款提取减值准备;但对长期资产不提取减值准备,即不提固定资产、长期投资、无形资产、在建工程的减值准备

长期股权投资的核算采用简化的权益法

关于融资租入固定资产的入账价值采用了简单处理原则(3)财务报告的简化:表现在会计报表种类的减少;从报表结构和内容有所简化

由于会计科目的简化和业务核算的简化处理,使执行《小企业会计制度》编制的报表内容得以简化,主要体现在资产负债表上

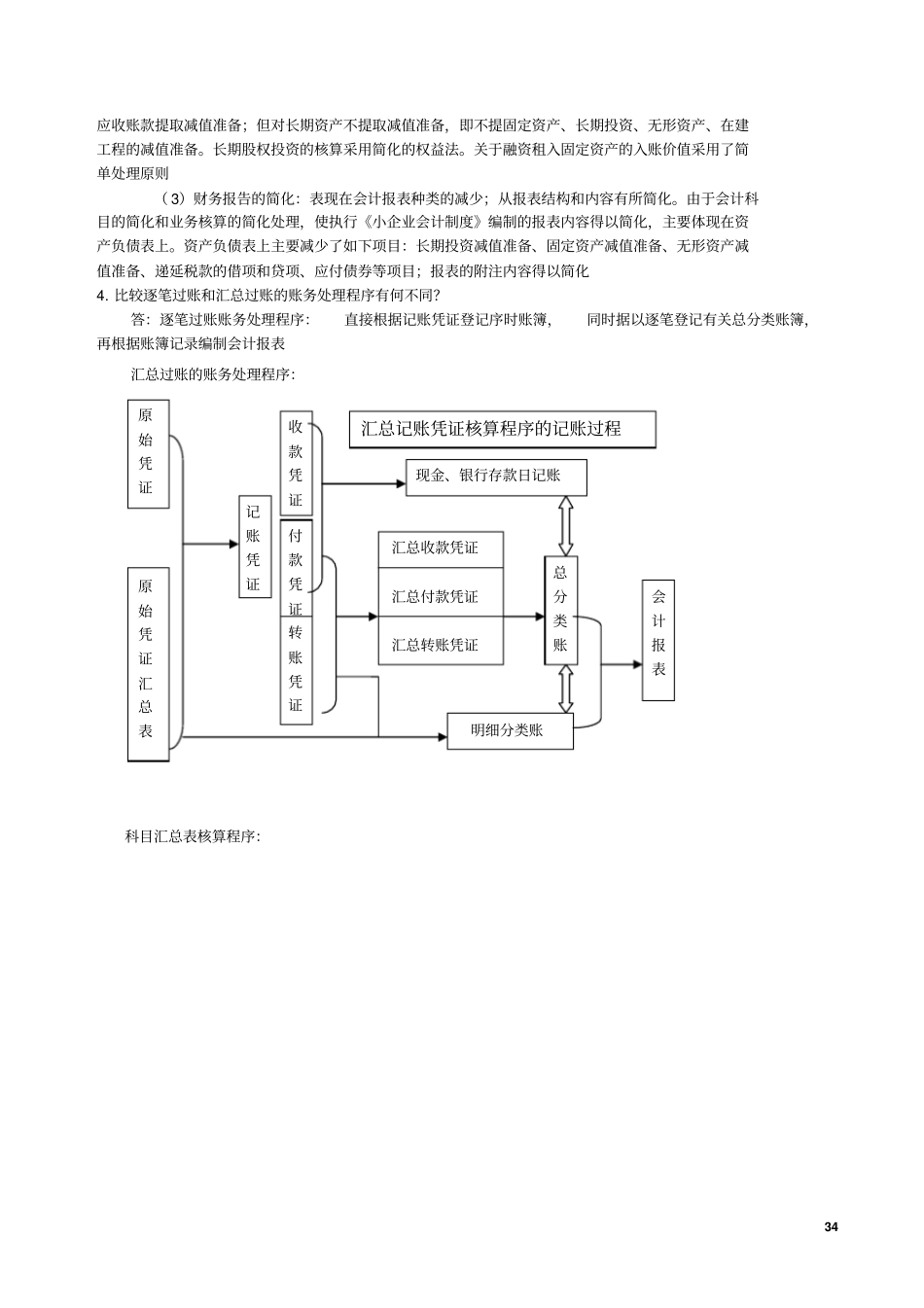

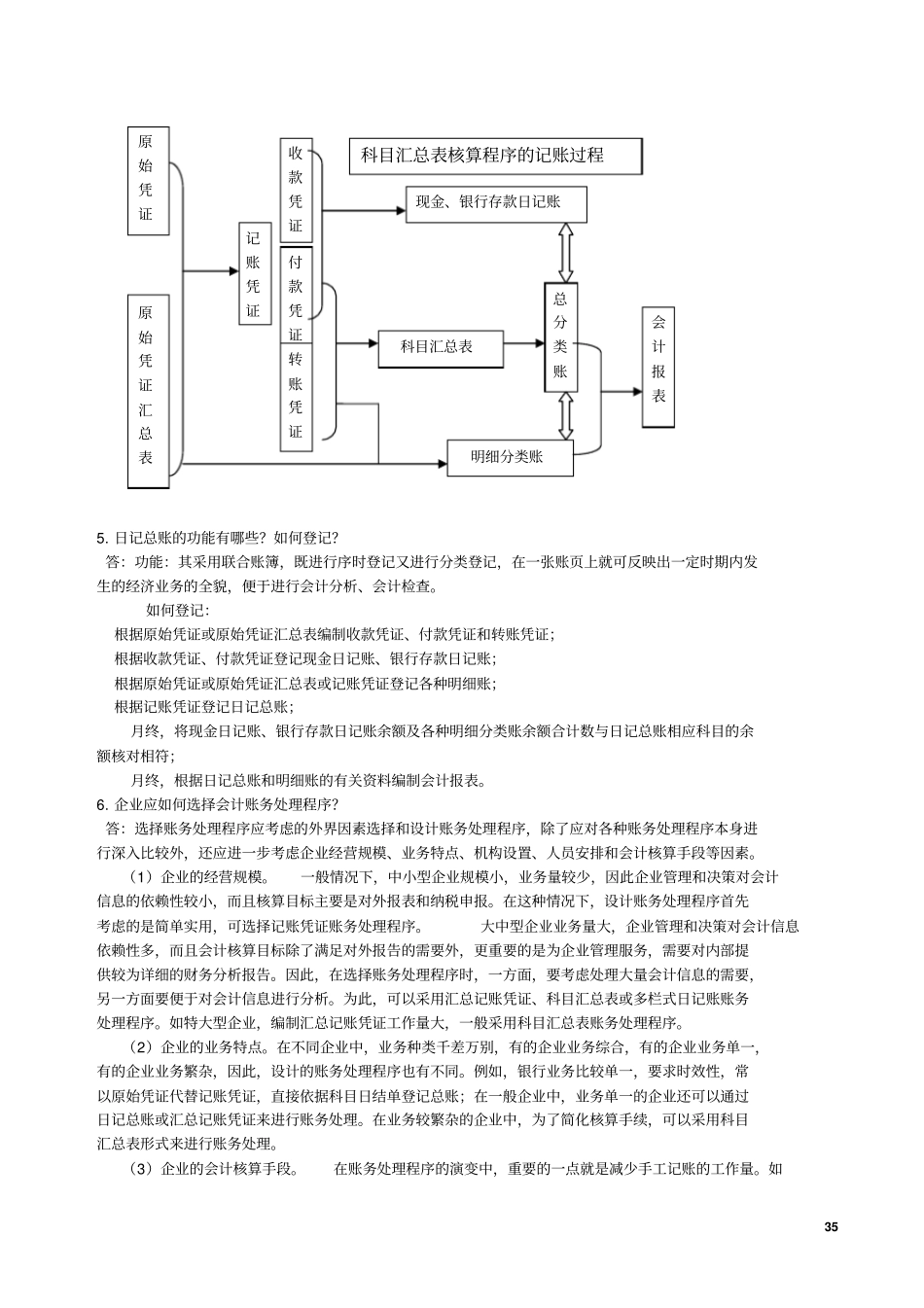

资产负债表上主要减少了如下项目:长期投资减值准备、固定资产减值准