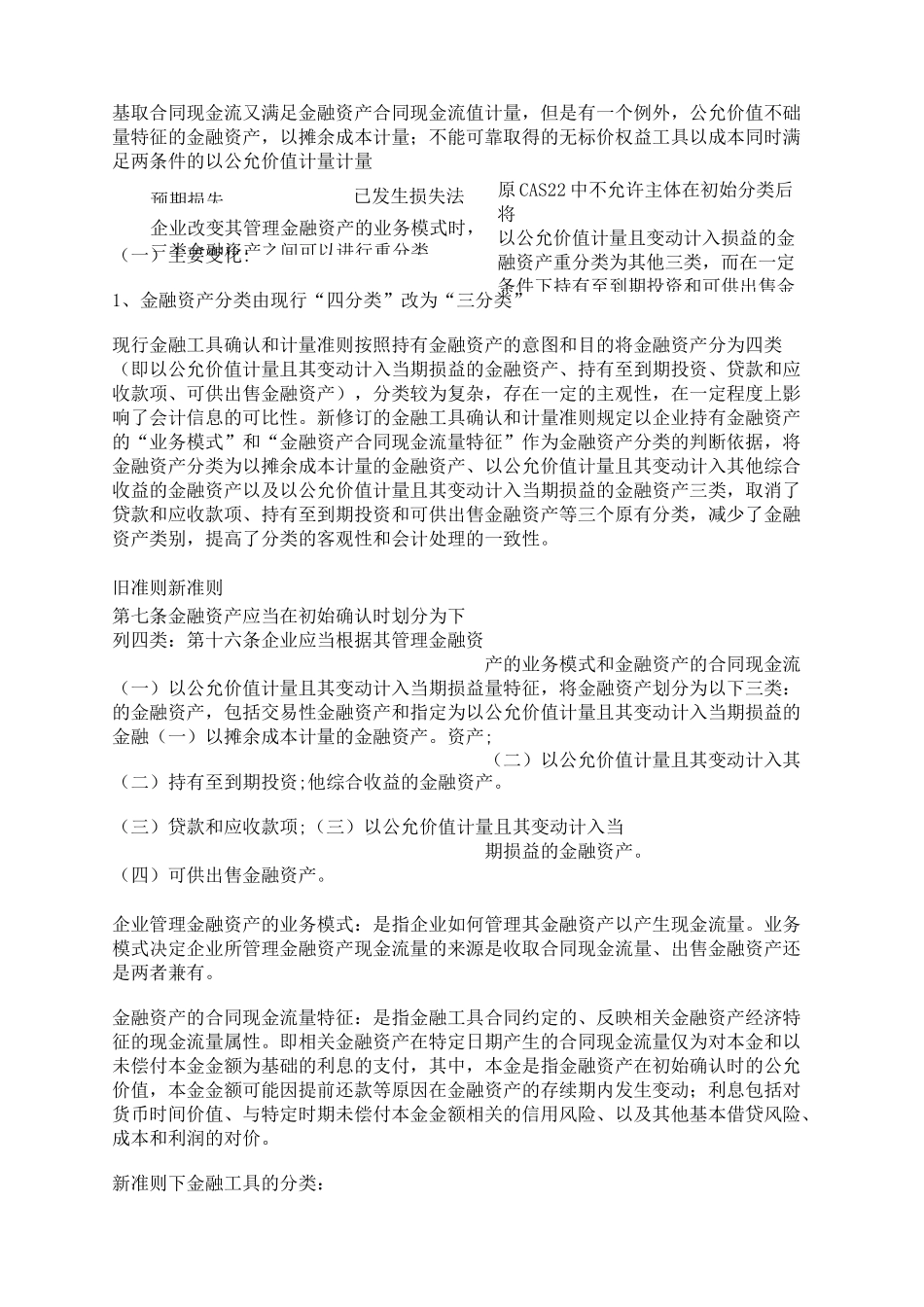

新分类原则分类结果计量持有金融资产的意图和目新金融工具会计准则重点解读出炉啦小编呕心沥血的盘点不要错过,快快看过来

2017年3月31日,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》(以下简称CAS22)、《企业会计准则第23号一一金融资产转移》和《企业会计准则第24号一一套期会计》(以下简称CAS24)等三项金融工具会计准则,随后,于2017年5月2日,财政部修订发布了《企业会计准则第37号——金融工具列报》(以下简称“新CAS37”),以反映上述新金融工具准则的变化在列示和披露方面的相应更新

上述四项准则统称“新金融工具准则”究竟其中有何变化,又会带来什么影响,请听小编细细道来

一、新准则出台背景1

新问题亟待解决:随着我国多层次资本市场的建设、金融创新的发展和对外开放的深化,有关金融工具会计处理实务出现了一些新情况和新问题

比如,现行金融工具分类和计量过于复杂,主观性强,影响金融工具会计信息的可比性;金融资产转移的会计处理过于原则,对金融资产证券化等会计实务指导不够;套期会计与企业风险管理实务脱节等

因此,迫切需要通过修订金融工具相关会计准则来及时、有效地解决上述问题

国际会计准则的修订及借鉴:据财政部会计司有关负责人谈到,2008年国际金融危机发生后,金融工具会计问题凸显,国际会计准则理事会对金融工具国际财务报告准则进行了较大幅度的修订,并于2014年7月发布了《国际财务报告准则第9号——金融工具》,拟于2018年1月1日生效

为切实解决我国企业金融工具相关会计实务问题、实现我国企业会计准则与国际财务报告准则的持续全面趋同,按照《中国企业会计准则与国际财务报告准则持续趋同路线图》(财会〔2010〕10号)的要求,我们借鉴《国际财务报告准则第9号——金融工具》并结合我国实际情况和需要,修订了金融工具相关会计准则

二、《企业会计准则第22号——金融