《会计岗位综合实训》实训大纲一、会计岗位综合实训的目的会计岗位综合实训目的是强化核心专业能力和一般关键能力,学会中小企业会计工作的全部操作过程

在实训中不仅要亲身体验会计操作训练,同时还融合了会计工作岗位之间的业务衔接关系和内部控制要求,以及会计人员的职业道德规范等内容

二、会计岗位综合实训的内容(1)会计工作岗位业务流程将以典型的企业会计业务为主线,按照会计工作业务流程顺序,完成全部会计核算过程

具体来讲:从建账开始,到填制和审核原始凭证,再到填制记账凭证、登记账簿、成本计算、财产清查,直至到结账,最后编制财务会计报告

(2)会计核算操作通过运用手工会计操作和计算机会计操作手段,具体处理典型的会计业务

包括货币资金核算,采购与付款、销售与收款、存货、工资、固定资产、成本费用、投资、筹资和捐赠等经济业务的核算,以及财务会计报告编制技术

(3)会计事物处理办事各种日常会计事务,处理一般突发事件等财务部文员工作

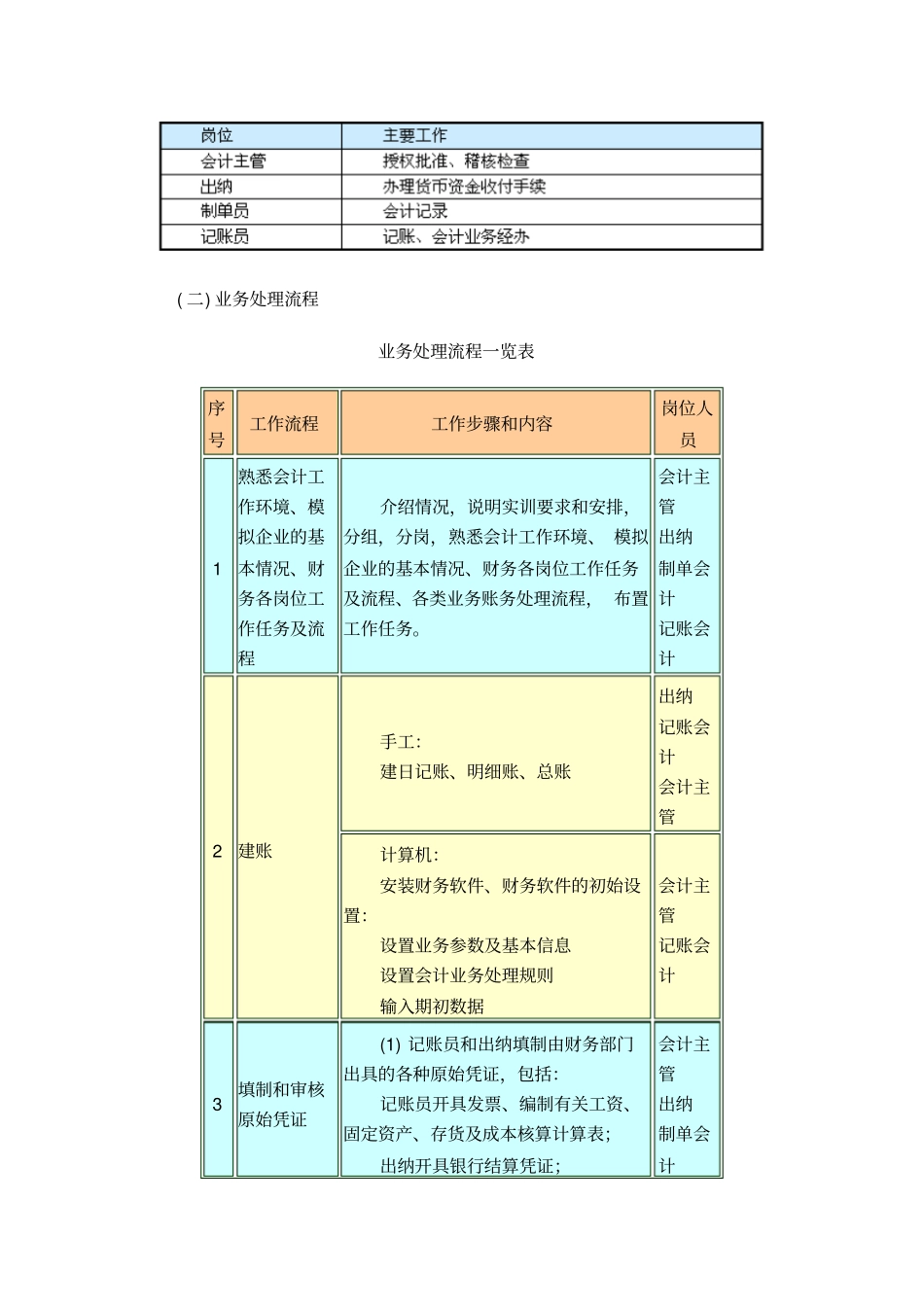

三、会计岗位综合实训的环境(一)实训室布局1.办公室内的布局2.会计工作涉及的外部机构的场景布局(二)主要设施及会计用品四、会计岗位综合实训的组织(一)分岗分为4个岗位,分别为会计主管、出纳、制单员和记账员

岗位与其主要工作任务的关系如下:(二)业务处理流程业务处理流程一览表序号工作流程工作步骤和内容岗位人员1熟悉会计工作环境、模拟企业的基本情况、财务各岗位工作任务及流程介绍情况,说明实训要求和安排,分组,分岗,熟悉会计工作环境、模拟企业的基本情况、财务各岗位工作任务及流程、各类业务账务处理流程,布置工作任务

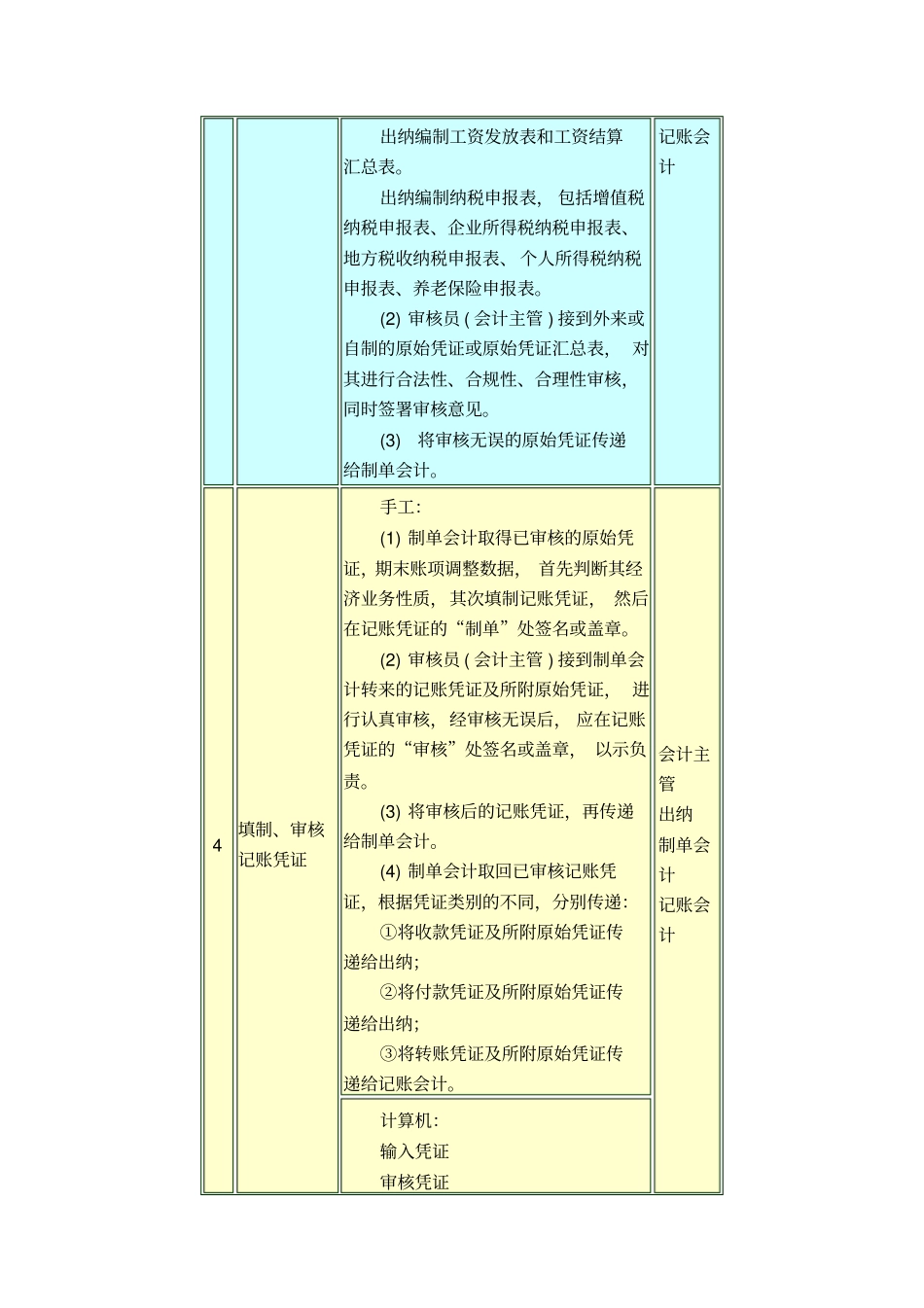

会计主管出纳制单会计记账会计2建账手工:建日记账、明细账、总账出纳记账会计会计主管计算机:安装财务软件、财务软件的初始设置:设置业务参数及基本信息设置会计业务处理规则输入期初数据会计主管记账会计3填制和审核原始凭证(1)记账员和出纳填制由财务部门出具的各种原始凭证