第二章负债一、本章主要内容负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

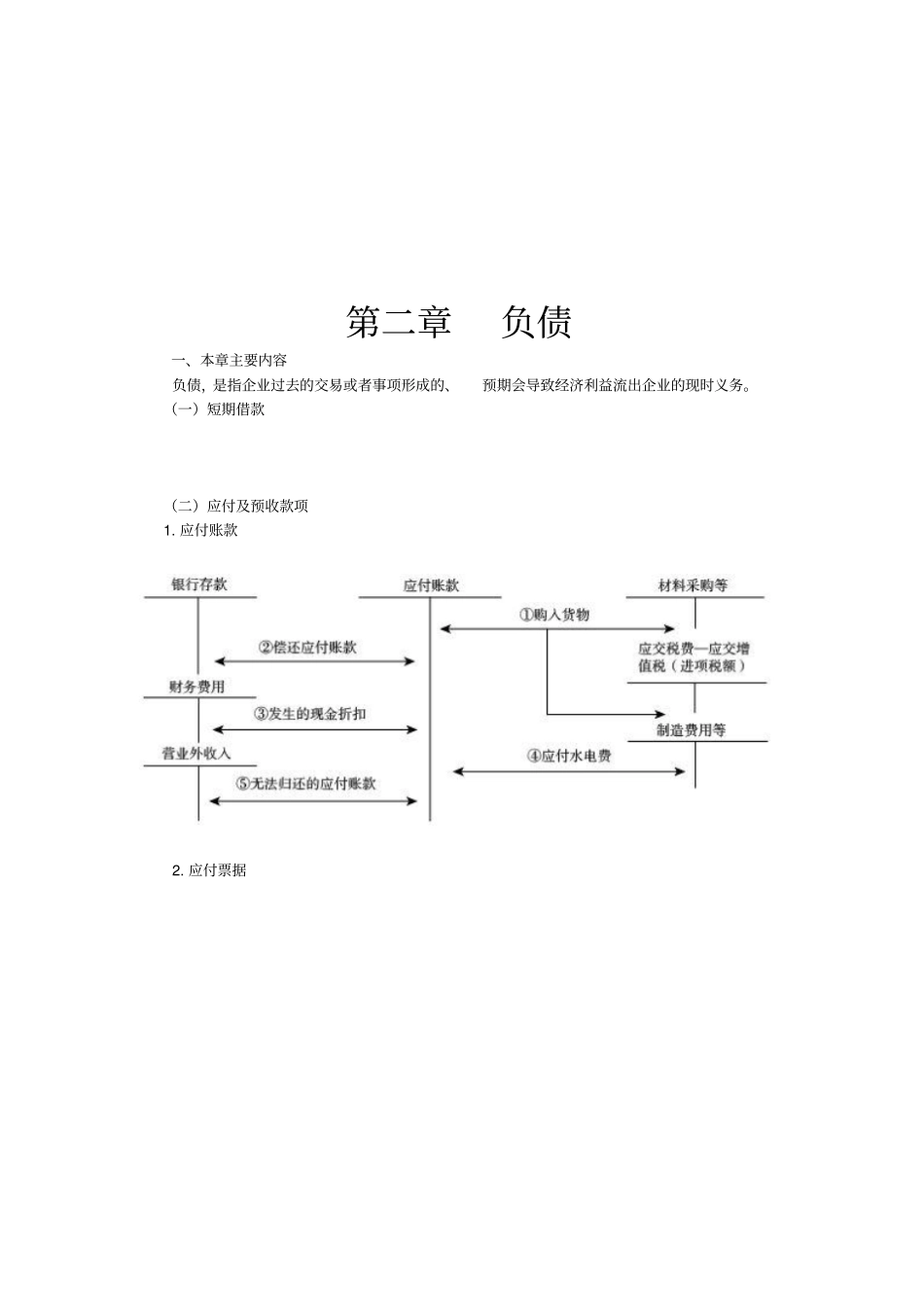

(一)短期借款(二)应付及预收款项1

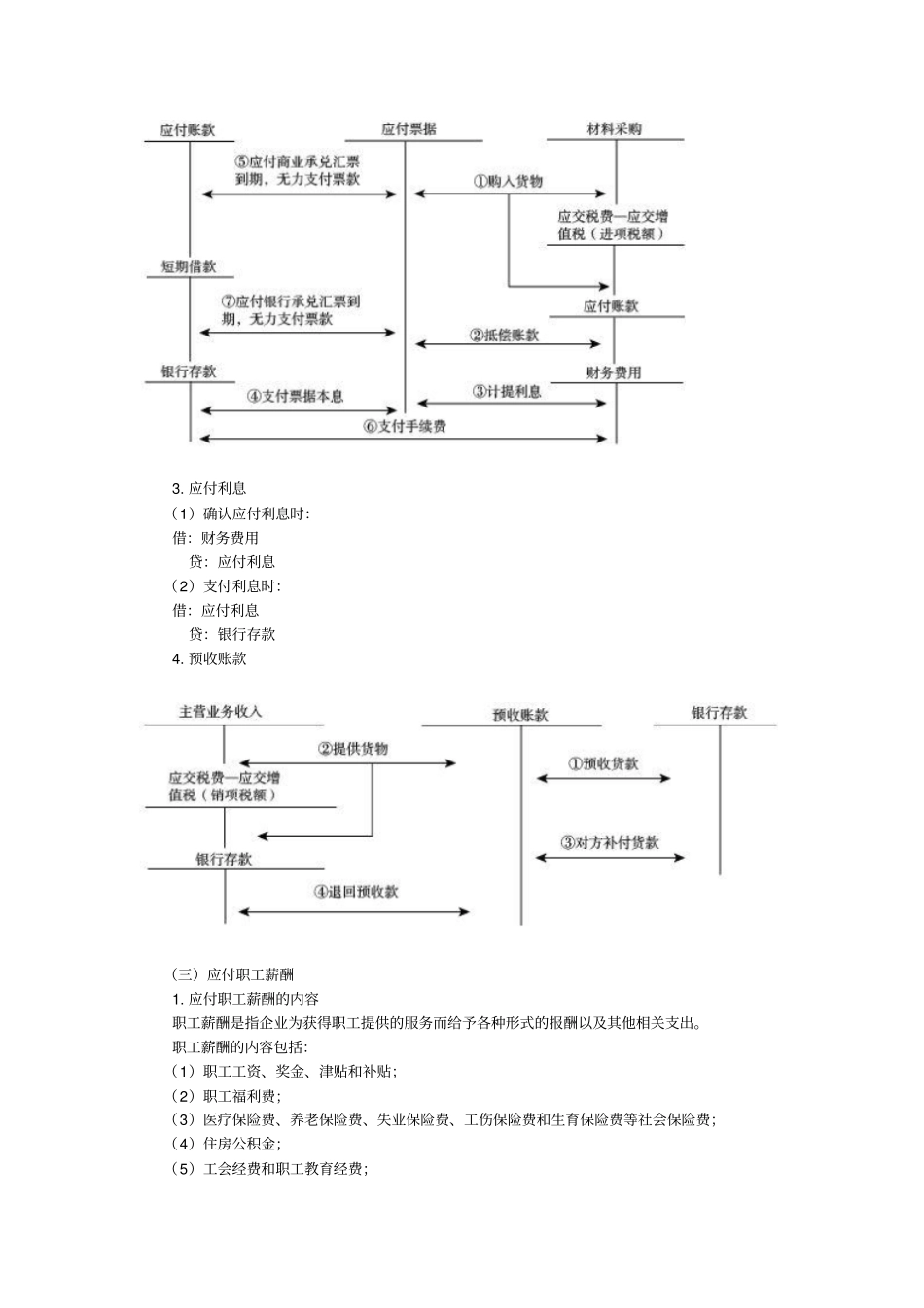

应付利息(1)确认应付利息时:借:财务费用贷:应付利息(2)支付利息时:借:应付利息贷:银行存款4

预收账款(三)应付职工薪酬1

应付职工薪酬的内容职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出

职工薪酬的内容包括:(1)职工工资、奖金、津贴和补贴;(2)职工福利费;(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利;(7)因解除与职工的劳动关系给予的补偿;(8)其他与获得职工提供的服务相关的支出

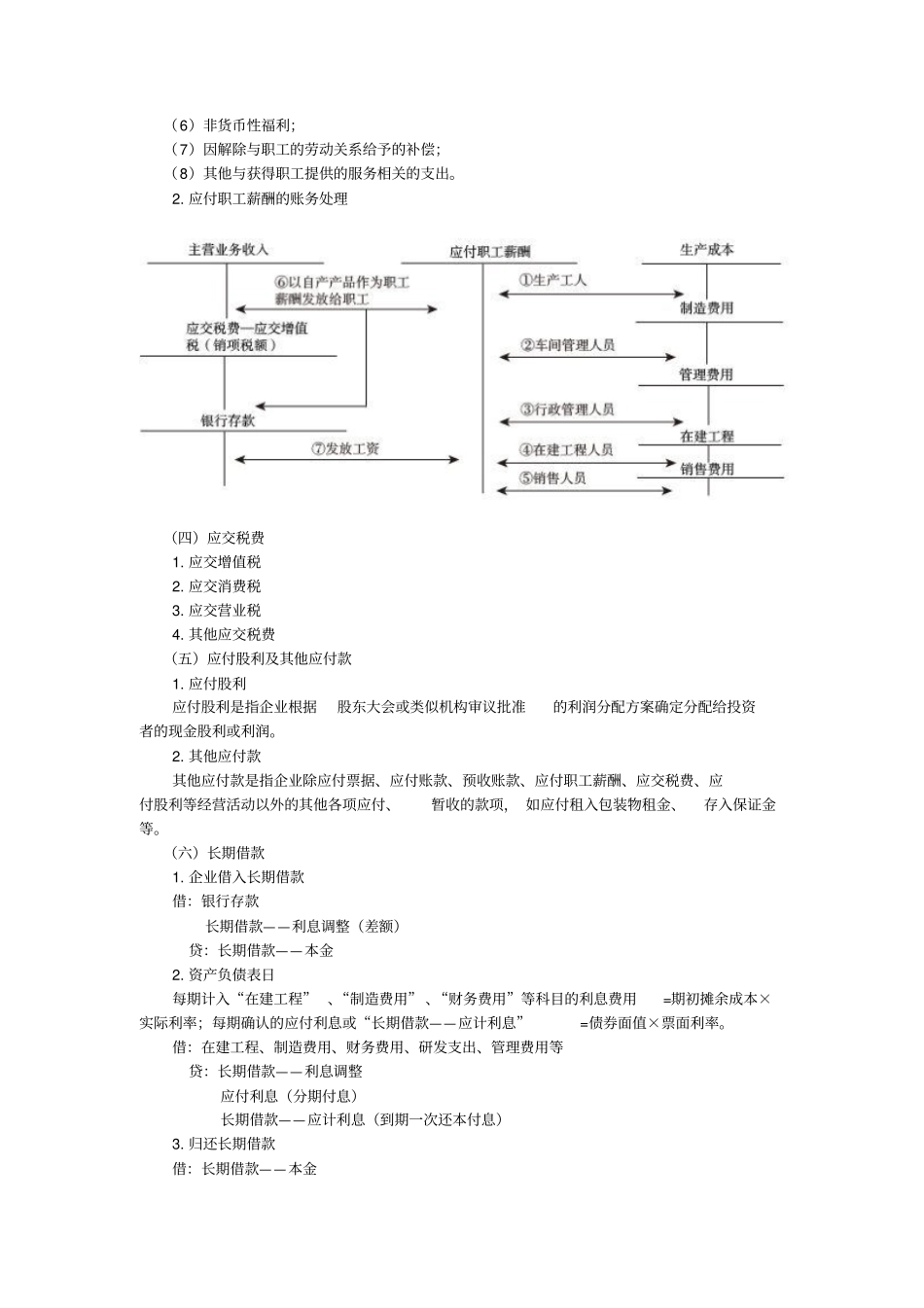

应付职工薪酬的账务处理(四)应交税费1

应交增值税2

应交消费税3

应交营业税4

其他应交税费(五)应付股利及其他应付款1

应付股利应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润

其他应付款其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付租入包装物租金、存入保证金等

(六)长期借款1

企业借入长期借款借:银行存款长期借款——利息调整(差额)贷:长期借款——本金2

资产负债表日每期计入“在建工程”、“制造费用”、“财务费用”等科目的利息费用=期初摊余成本×实际利率;每期确认的应付利息或“长期借款——应计利息”=债券面值×票面利率

借:在建工程、制造费用、财务费用、研发支出、管理费用等贷:长期借款——利息调整应付利息(分期付息)长期借款——应计利息(到期一次还本付息)3

归还长期借款借:长期借款——本金——应计利息(到期一次还本付息)应付利息(分期付息)贷:银行存款(七