在利率互换协议中,浮动利率一般固定为某种重要的货币市场基准利率,例如libor或shibor等

因此可把利率互换合同理解为浮动利率的买卖合同,从而把利率互换交易理解为浮动利率的买卖交易,其中的固定利率可理解为浮动利率的买卖价格

这样一来,收入浮动利息、支付固定利息的那一方就可视作利率互换合同的买方了

于是所谓利率互换合同的定价问题,也就是如何确定出互换合同当中的那个固定利率的问题了

在做市商制度下,做市商每天都会进行双边互换报价,买价(BidRate)就是做市商在互换中收进浮动利率时所愿意支付的固定利率,卖价(AskRate)则是做市商在互换中因支付浮动利率而要求收进的固定利率

显然,一般说来,互换卖价应高于买价

其价差便是做市商的收益

利率互换定价的最基本的方法是净现值定价方法:1

确定出互换合同所适用的折现率;2

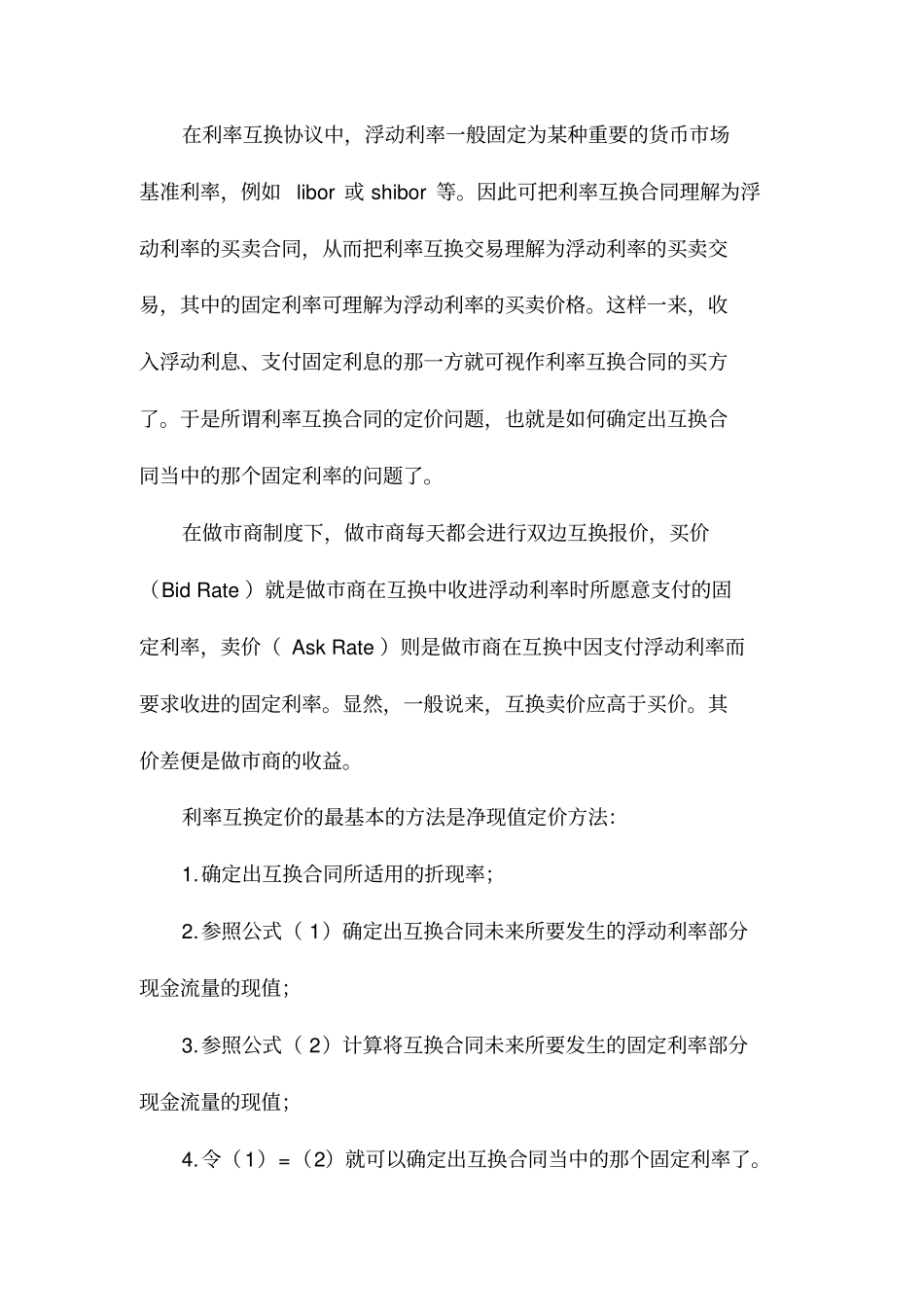

参照公式(1)确定出互换合同未来所要发生的浮动利率部分现金流量的现值;3

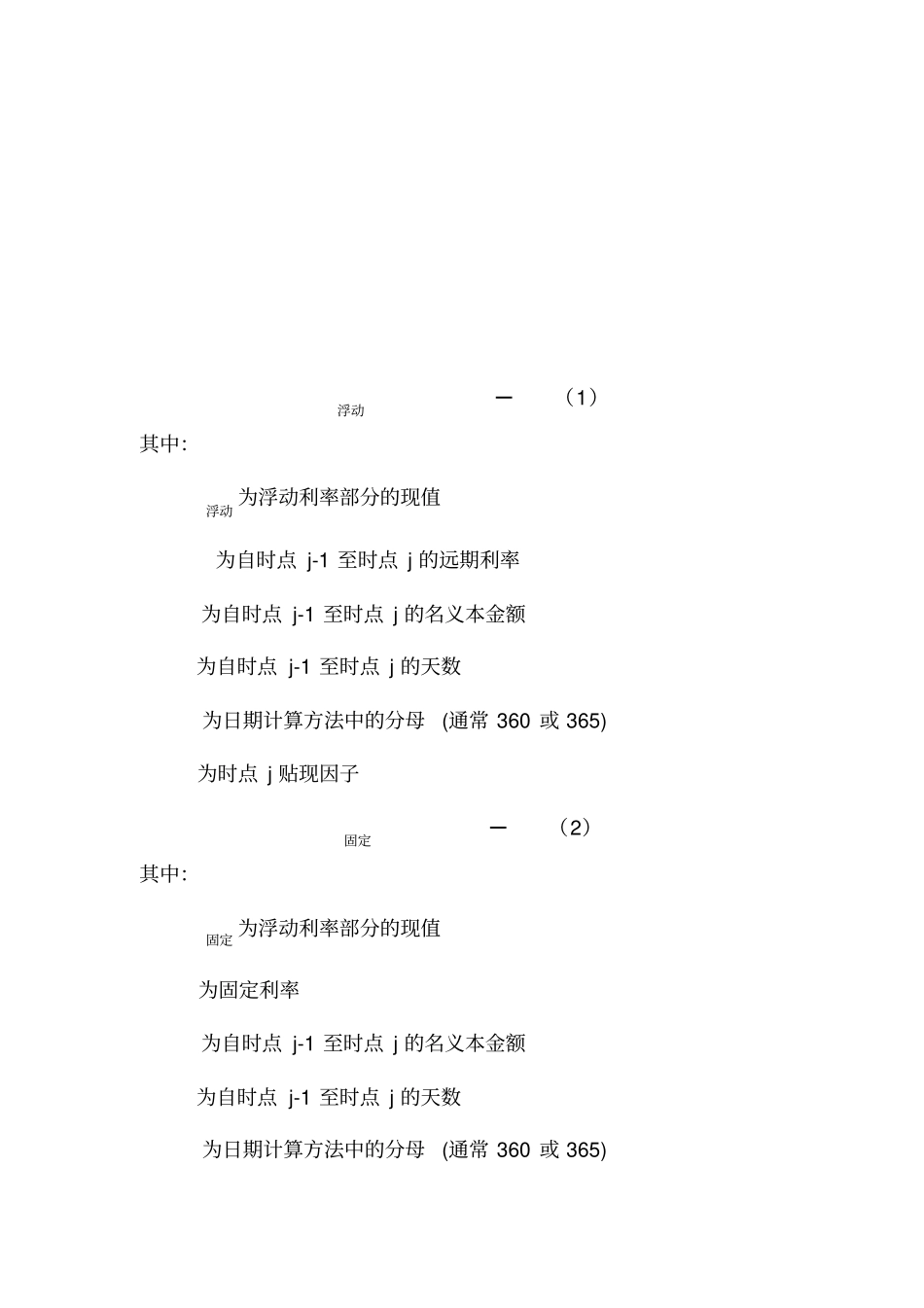

参照公式(2)计算将互换合同未来所要发生的固定利率部分现金流量的现值;4

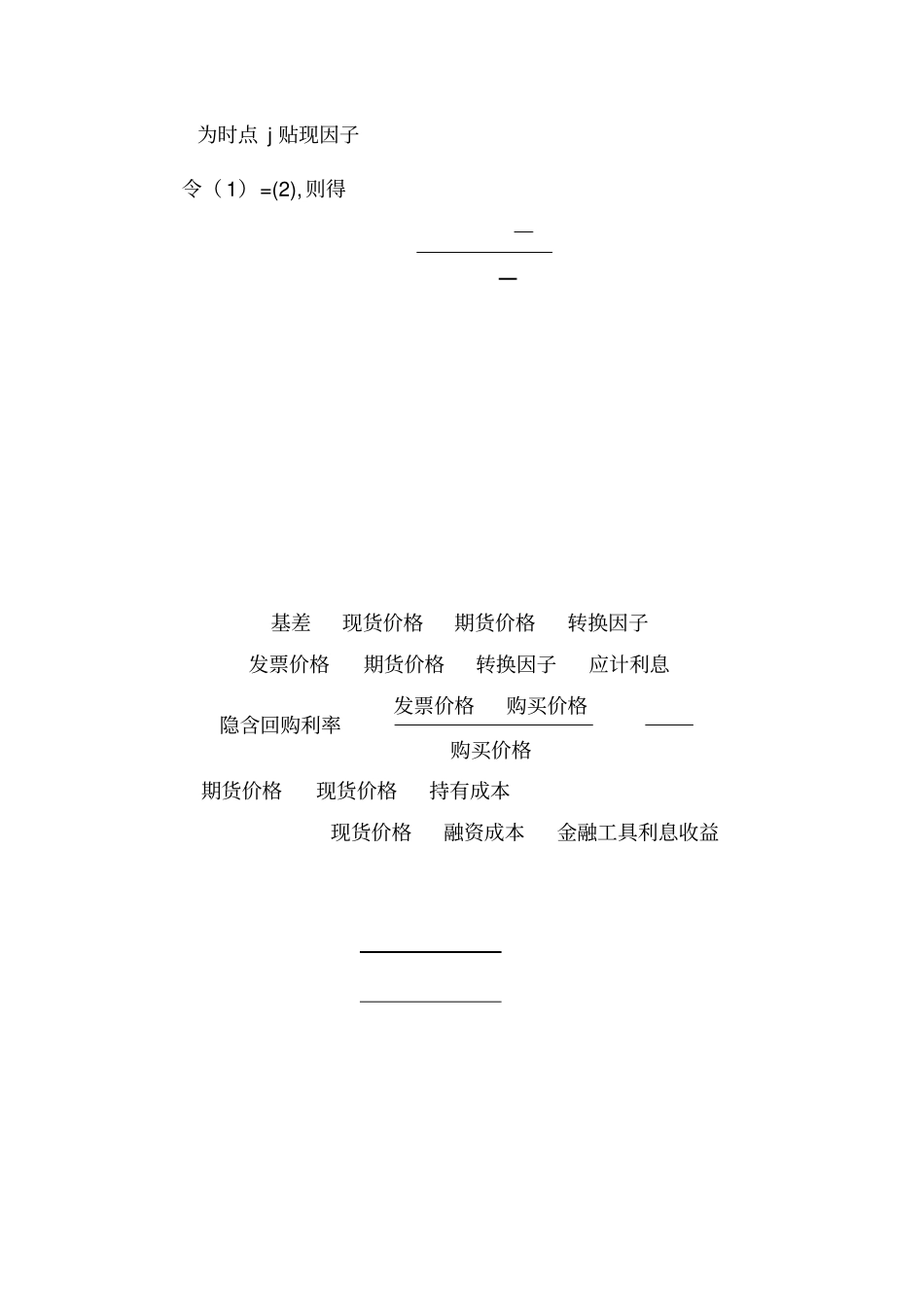

令(1)=(2)就可以确定出互换合同当中的那个固定利率了

浮动(1)其中:浮动为浮动利率部分的现值为自时点j-1至时点j的远期利率为自时点j-1至时点j的名义本金额为自时点j-1至时点j的天数为日期计算方法中的分母(通常360或365)为时点j贴现因子固定(2)其中:固定为浮动利率部分的现值为固定利率为自时点j-1至时点j的名义本金额为自时点j-1至时点j的天数为日期计算方法中的分母(通常360或365)为时点j贴现因子令(1)=(2),则得基差现货价格期货价格转换因子发票价格期货价格转换因子应计利息隐含回购利率发票价格购买价格购买价格期货价格现货价格持有成本现货价格融资成本金融工具利息收益期货价格现货价格融资成本金融工具利息收益假设11附息国债20为最便宜可交割国债,其要素如下:票面利率3

61%;2011年10