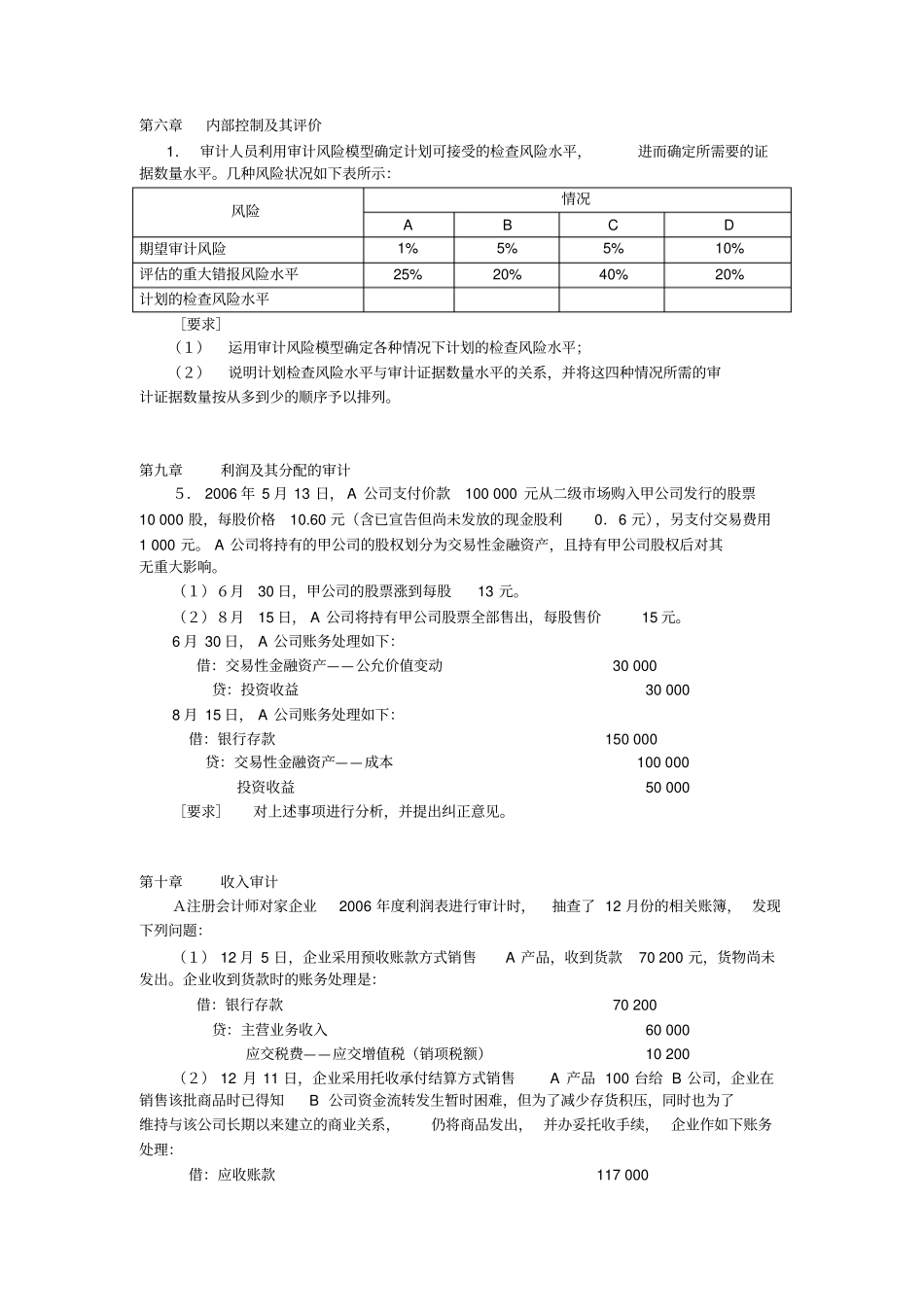

第六章内部控制及其评价1.审计人员利用审计风险模型确定计划可接受的检查风险水平,进而确定所需要的证据数量水平

几种风险状况如下表所示:风险情况ABCD期望审计风险1%5%5%10%评估的重大错报风险水平25%20%40%20%计划的检查风险水平[要求](1)运用审计风险模型确定各种情况下计划的检查风险水平;(2)说明计划检查风险水平与审计证据数量水平的关系,并将这四种情况所需的审计证据数量按从多到少的顺序予以排列

第九章利润及其分配的审计5.2006年5月13日,A公司支付价款100000元从二级市场购入甲公司发行的股票10000股,每股价格10

60元(含已宣告但尚未发放的现金股利0.6元),另支付交易费用1000元

A公司将持有的甲公司的股权划分为交易性金融资产,且持有甲公司股权后对其无重大影响

(1)6月30日,甲公司的股票涨到每股13元

(2)8月15日,A公司将持有甲公司股票全部售出,每股售价15元

6月30日,A公司账务处理如下:借:交易性金融资产——公允价值变动30000贷:投资收益300008月15日,A公司账务处理如下:借:银行存款150000贷:交易性金融资产——成本100000投资收益50000[要求]对上述事项进行分析,并提出纠正意见

第十章收入审计A注册会计师对家企业2006年度利润表进行审计时,抽查了12月份的相关账簿,发现下列问题:(1)12月5日,企业采用预收账款方式销售A产品,收到货款70200元,货物尚未发出

企业收到货款时的账务处理是:借:银行存款70200贷:主营业务收入60000应交税费——应交增值税(销项税额)10200(2)12月11日,企业采用托收承付结算方式销售A产品100台给B公司,企业在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少存货积压,同时也为了维持与该公司长期以来建立的商业关系,仍将商品发出,并办妥托