全Hl酋療FPP家族信托的概念、类型及作用家族财富传承一直是一个世界性难题

家族信托作为财富管理的集大成者,秉承了信托业“受人之托,代人理财"的本源,在风险隔离和受益权安排上优势突出,近年来成为国内外高净值人士财富管理的首选之一

01何为家族信托

信托制度源于英美法系,最初是一种道德行为,后随着商业的发展以及利益冲突的不断产生从而形成了信托民事法律制度

家族信托(也称家庭信托,FamilyTrust)则起源于英国,在美国第二个“镀金年代"发展壮大,其特指委托人将家族财产转移给受托人,并由受托人根据家族成员的利益或特定目的进行的财富管理模式

简而言之,家族信托就是帮助高净值人士实现财富传承、财富保值、增值的一种方式

家族信托将资产所有权和收益权相分离,受托人将代为持有并管理财产,产生的收益会根据委托人的意愿进行分配,从而实现财富的管理和传承

基于此家族信托已成为实现财富转移、遗产规划、税务策划、婚姻财富管理、子女教育、家族治理和慈善事业等各种高净值人士需求的重要工具

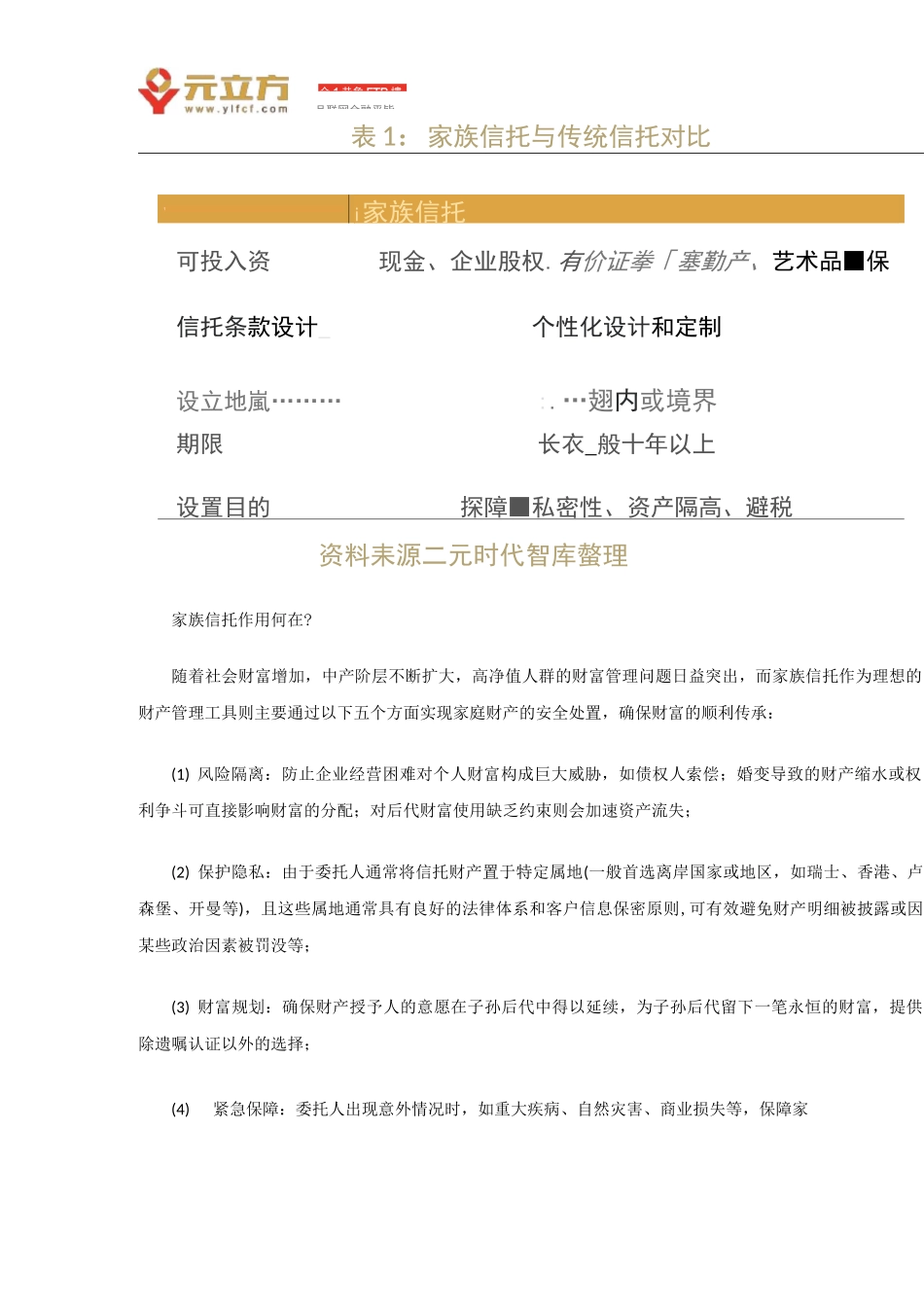

全1昔象FTP樓且联网金融平皆表1:家族信托与传统信托对比1i家族信托可投入资现金、企业股权

有价证拳「塞勤产、艺术品■保信托条款设计_个性化设计和定制设立地嵐………:

…翅内或境界期限长衣_般十年以上设置目的探障■私密性、资产隔高、避税资料耒源二元时代智库螫理家族信托作用何在

随着社会财富增加,中产阶层不断扩大,高净值人群的财富管理问题日益突出,而家族信托作为理想的财产管理工具则主要通过以下五个方面实现家庭财产的安全处置,确保财富的顺利传承:(1)风险隔离:防止企业经营困难对个人财富构成巨大威胁,如债权人索偿;婚变导致的财产缩水或权利争斗可直接影响财富的分配;对后代财富使用缺乏约束则会加速资产流失;(2)保护隐私:由于委托人通常将信托财产置于特定属地(一般首选离岸国家或地区,如瑞士、香港、卢森堡、开曼等),且这