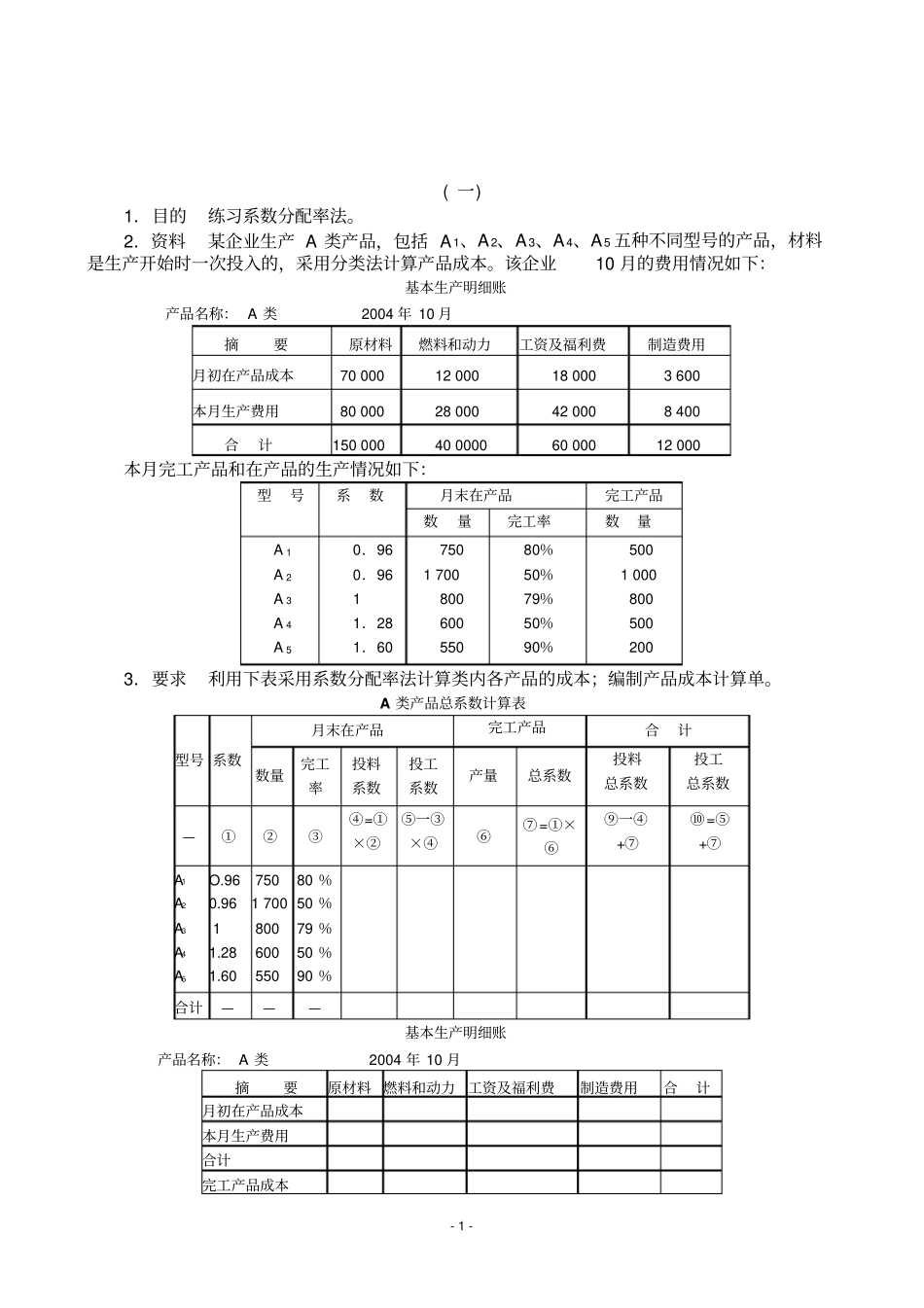

-1-(一)1.目的练习系数分配率法

2.资料某企业生产A类产品,包括A1、A2、A3、A4、A5五种不同型号的产品,材料是生产开始时一次投入的,采用分类法计算产品成本

该企业10月的费用情况如下:基本生产明细账产品名称:A类2004年10月摘要原材料燃料和动力工资及福利费制造费用月初在产品成本7000012000180003600本月生产费用8000028000420008400合计1500004000006000012000本月完工产品和在产品的生产情况如下:型号系数月末在产品完工产品数量完工率数量A1A2A3A4A50.960.9611.281.60750170080060055080%50%79%50%90%50010008005002003.要求利用下表采用系数分配率法计算类内各产品的成本;编制产品成本计算单

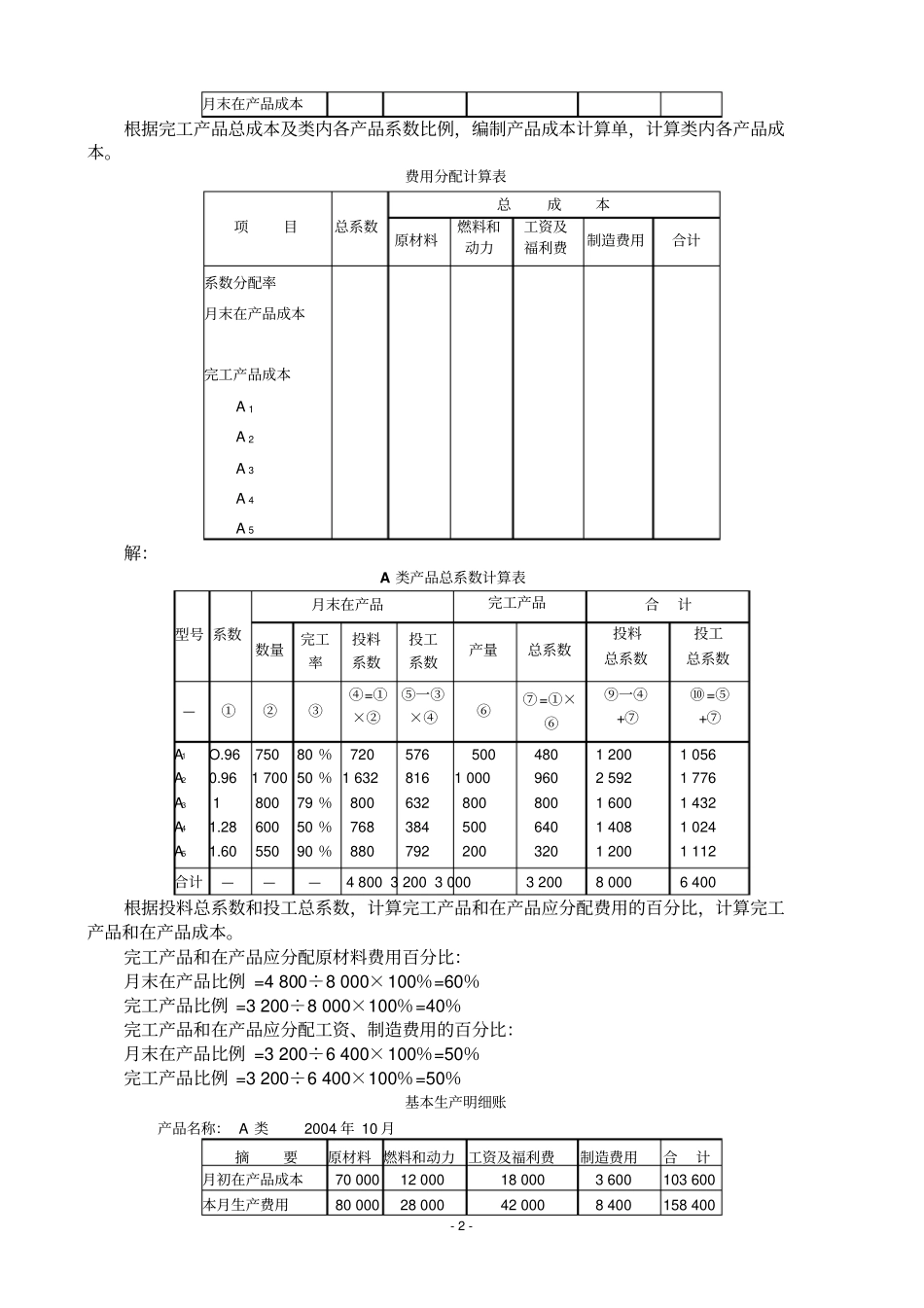

A类产品总系数计算表型号系数月末在产品完工产品合计数量完工率投料系数投工系数产量总系数投料总系数投工总系数—①②③④=①×②⑤一③×④⑥⑦=①×⑥⑨一④+⑦⑩=⑤+⑦A1A2A3A4A5O

60750170080060055080%50%79%50%90%合计———基本生产明细账产品名称:A类2004年10月摘要原材料燃料和动力工资及福利费制造费用合计月初在产品成本本月生产费用合计完工产品成本-2-月末在产品成本根据完工产品总成本及类内各产品系数比例,编制产品成本计算单,计算类内各产品成本

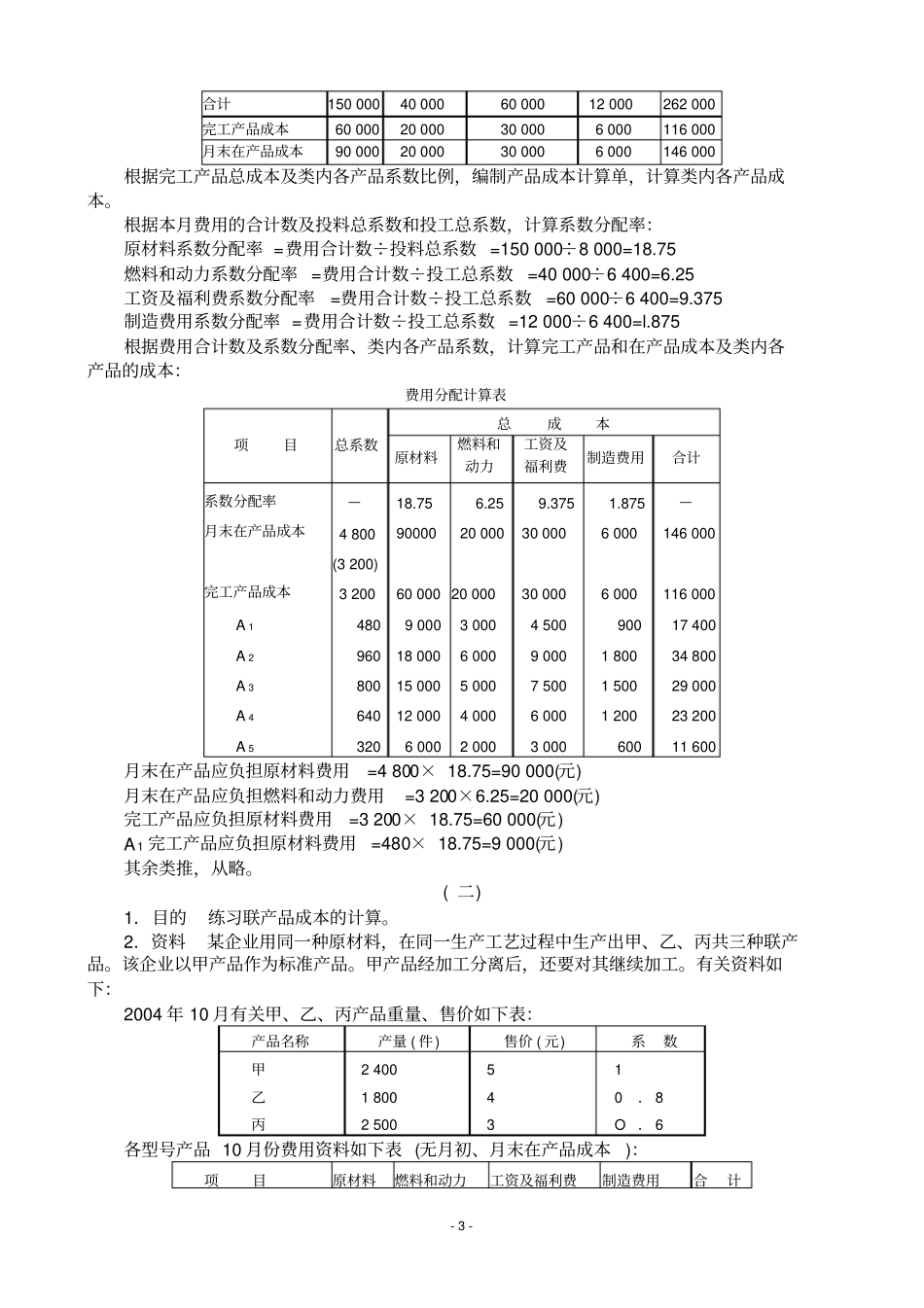

费用分配计算表项目总系数总成本原材料燃料和动力工资及福利费制造费用合计系数分配率月末在产品成本完工产品成本A1A2A3A4A5解:A类产品总系数计算表型号系数月末在产品完工产品合计数量完工率投料系数投工系数产量总系数投料总系数投工总系数—①②③④=①×②⑤一③×④⑥⑦=①×⑥⑨一④+⑦⑩=⑤+⑦A1A2A3A4A5O