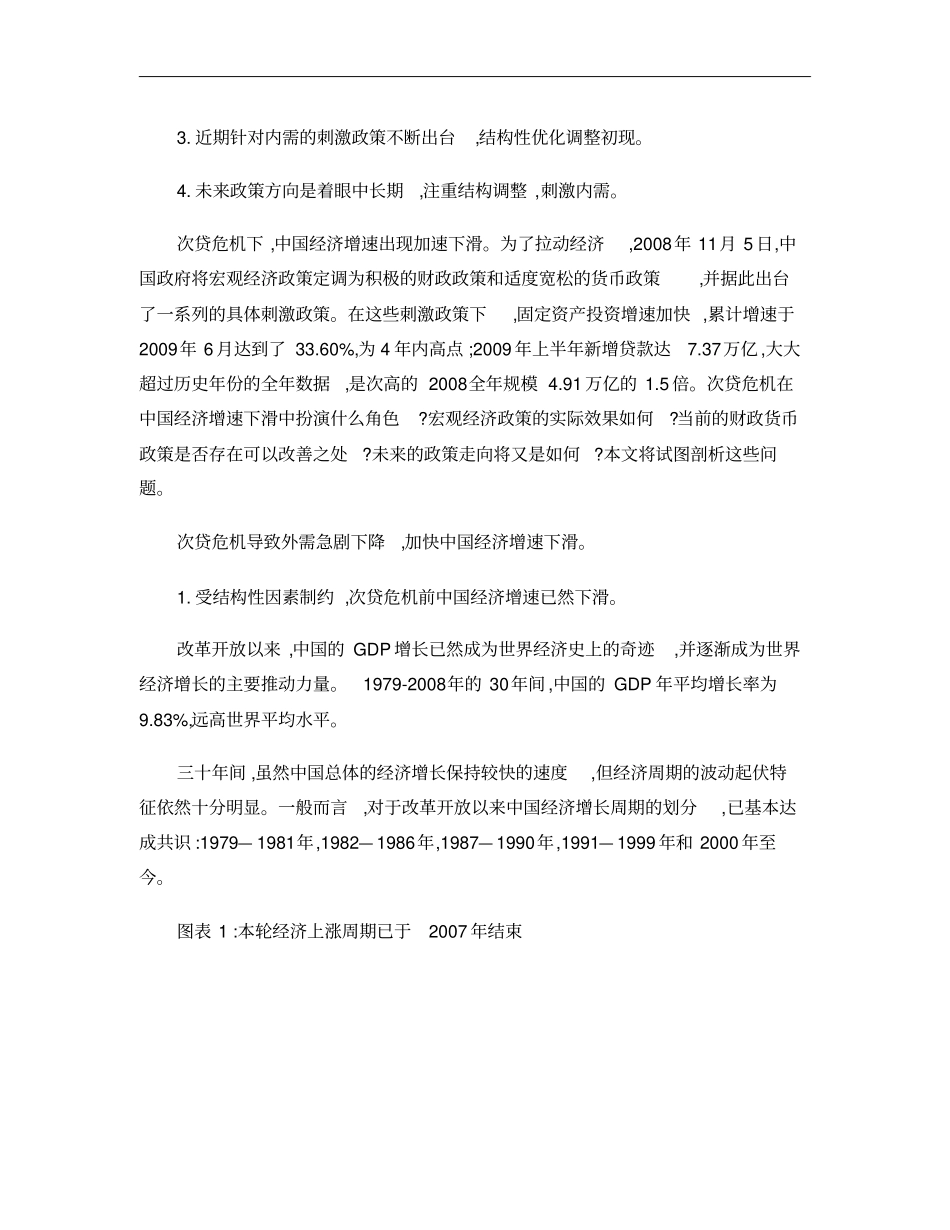

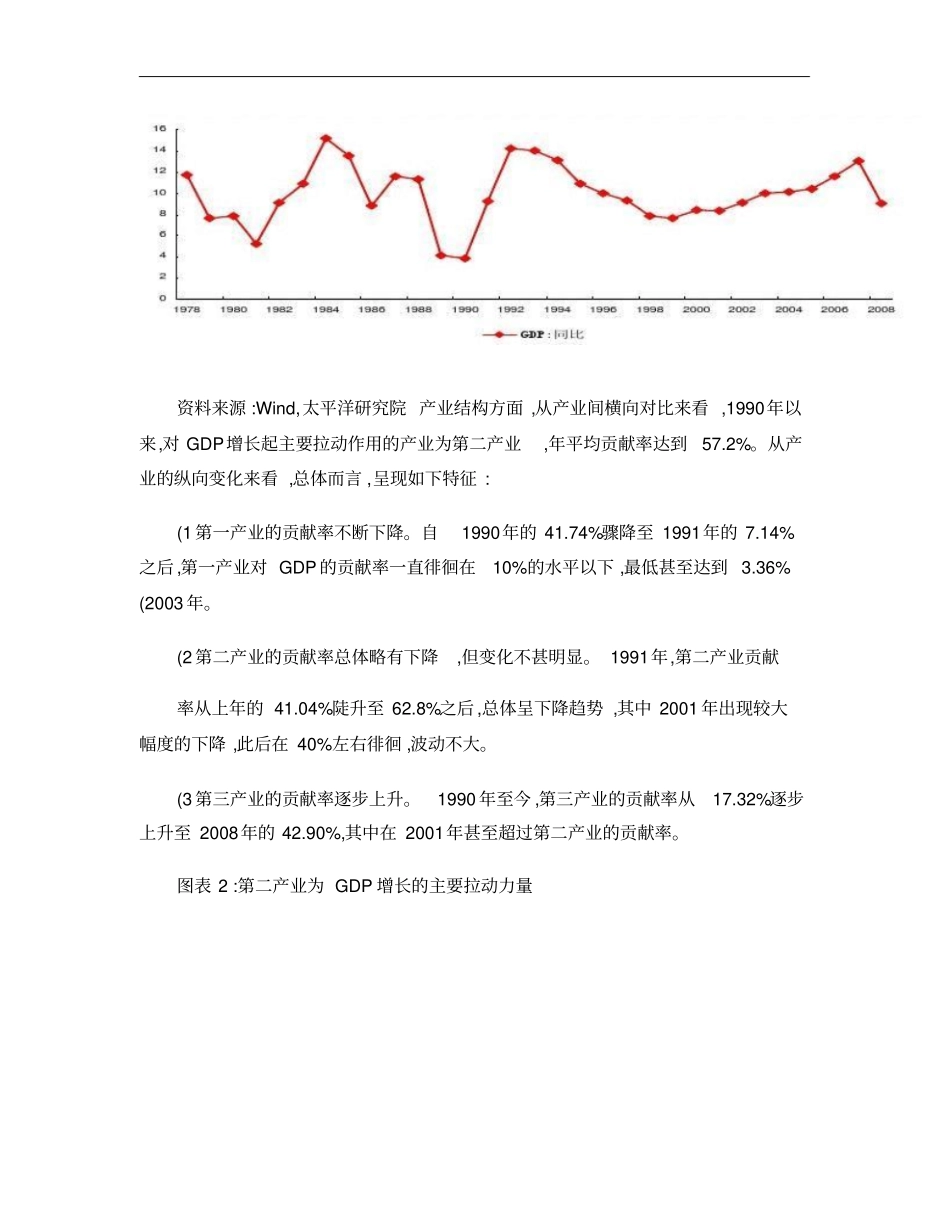

内部刊物仅供参考太平洋评论太平洋证券股份有限公司主办No.2009-172009年8月24日**********************************************************由拉动投资转向刺激需求——金融危机以来我国宏观经济政策分析与前瞻周明剑官皓内容提要:●次贷危机导致外需急剧下降,加快中国经济增速下滑。1.受结构性因素制约,次贷危机前中国经济增速已然下滑。2.次贷危机影响巨大,全球经济陷入衰退。3.外需急剧萎缩,中国经济难以独善其身。●危机下的政策实际上为“激进”的财政政策和“过度宽松”的货币政策。1.“积极”的财政政策表现为“激进”的财政政策。2.“适度宽松”的货币政策表现为“过度宽松”的货币政策。●前期过于注重投资和外需,近期有所调整,未来刺激内需为主要方向。1.内需不足是中国经济的主要症结。2.现有经济刺激政策关注重点依然是投资和外需。3.近期针对内需的刺激政策不断出台,结构性优化调整初现。4.未来政策方向是着眼中长期,注重结构调整,刺激内需。次贷危机下,中国经济增速出现加速下滑。为了拉动经济,2008年11月5日,中国政府将宏观经济政策定调为积极的财政政策和适度宽松的货币政策,并据此出台了一系列的具体刺激政策。在这些刺激政策下,固定资产投资增速加快,累计增速于2009年6月达到了33.60%,为4年内高点;2009年上半年新增贷款达7.37万亿,大大超过历史年份的全年数据,是次高的2008全年规模4.91万亿的1.5倍。次贷危机在中国经济增速下滑中扮演什么角色?宏观经济政策的实际效果如何?当前的财政货币政策是否存在可以改善之处?未来的政策走向将又是如何?本文将试图剖析这些问题。次贷危机导致外需急剧下降,加快中国经济增速下滑。1.受结构性因素制约,次贷危机前中国经济增速已然下滑。改革开放以来,中国的GDP增长已然成为世界经济史上的奇迹,并逐渐成为世界经济增长的主要推动力量。1979-2008年的30年间,中国的GDP年平均增长率为9.83%,远高世界平均水平。三十年间,虽然中国总体的经济增长保持较快的速度,但经济周期的波动起伏特征依然十分明显。一般而言,对于改革开放以来中国经济增长周期的划分,已基本达成共识:1979—1981年,1982—1986年,1987—1990年,1991—1999年和2000年至今。图表1:本轮经济上涨周期已于2007年结束资料来源:Wind,太平洋研究院产业结构方面,从产业间横向对比来看,1990年以来,对GDP增长起主要拉动作用的产业为第二产业,年平均贡献率达到57.2%。从产业的纵向变化来看,总体而言,呈现如下特征:(1第一产业的贡献率不断下降。自1990年的41.74%骤降至1991年的7.14%之后,第一产业对GDP的贡献率一直徘徊在10%的水平以下,最低甚至达到3.36%(2003年。(2第二产业的贡献率总体略有下降,但变化不甚明显。1991年,第二产业贡献率从上年的41.04%陡升至62.8%之后,总体呈下降趋势,其中2001年出现较大幅度的下降,此后在40%左右徘徊,波动不大。(3第三产业的贡献率逐步上升。1990年至今,第三产业的贡献率从17.32%逐步上升至2008年的42.90%,其中在2001年甚至超过第二产业的贡献率。图表2:第二产业为GDP增长的主要拉动力量资料来源:Wind,太平洋研究院从GDP支出法统计的三大需求——消费、投资和净出口(分别对应最终消费支出、资本形成总额、货物和服务净出口的贡献率来看,消费和投资是GDP增长的主要拉动力量。改革开放三十年间,消费和投资的年平均贡献率为55.31%和36.68%,而净出口的年平均贡献率为8.01%。从近期来看,2000年来,投资的贡献率呈上升趋势,多数年份超过消费的贡献率。2005-2008年,净出口的贡献率相对较高,平均为18.08%,表明在此期间,外需对中国GDP的拉动起到了关键作用。2009年上半年,消费、投资和净出口的贡献率分别为53.40%、87.60%、-41.00%。同历年数据对比来看,消费依旧保持相对稳定,但投资和净出口发生明显变化,其中投资的贡献率远高于历年平均数据,高出近1.5倍,而净出口则出现罕见的负值,为历年的次低(1985年为-66.40%。图表3:投资对GDP贡献率很高资料来源:Wind,太平洋研究院从GDP的季度数据来看,自2007年3季度达到13.4%高点以来,GDP季累计同比增速逐渐下滑,这表明,本轮经济上涨周期事实上在次贷危机开始之前已经结束。从产业结构上看,2007年3季度以来第一...