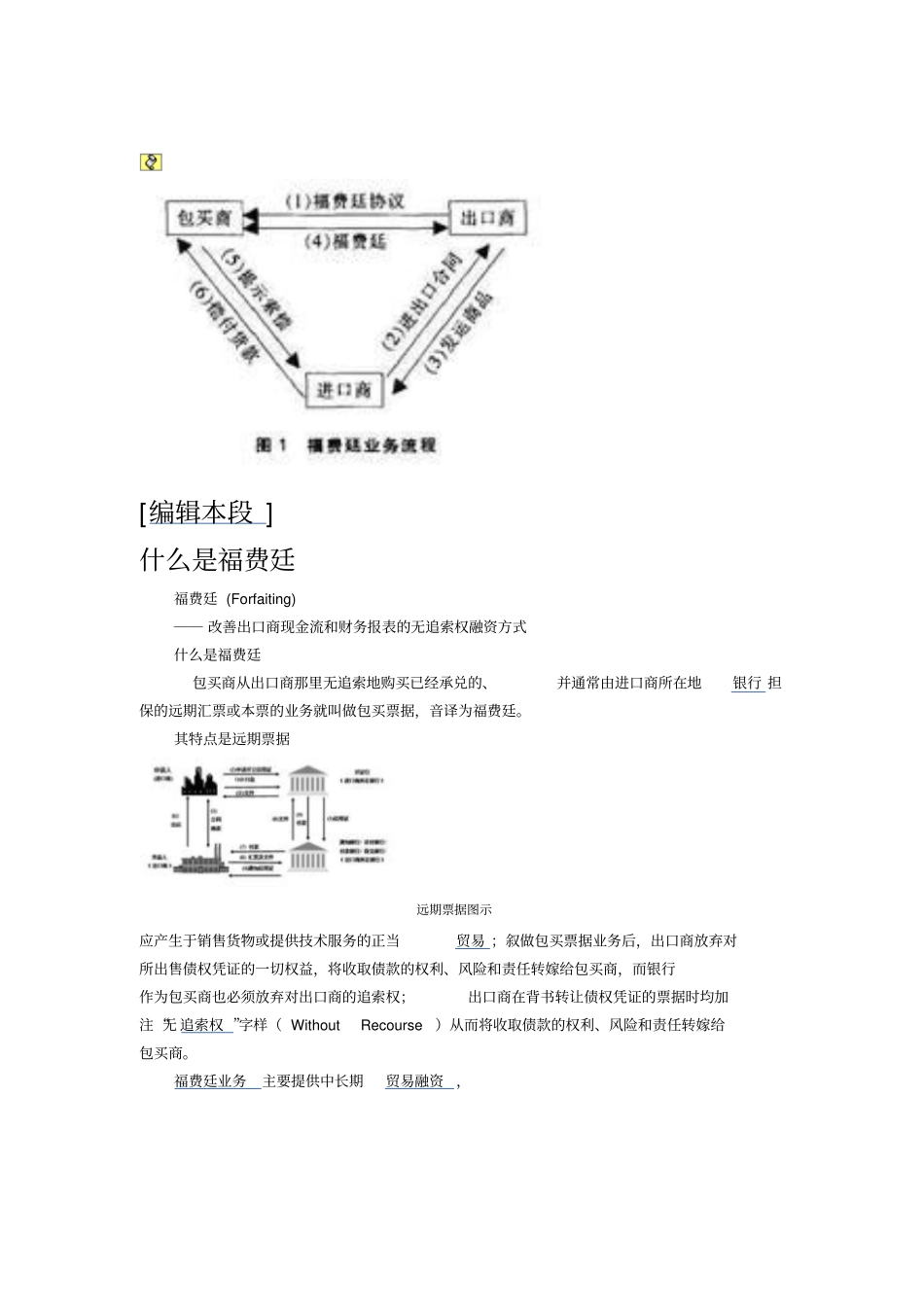

[编辑本段]什么是福费廷福费廷(Forfaiting)――改善出口商现金流和财务报表的无追索权融资方式什么是福费廷包买商从出口商那里无追索地购买已经承兑的、并通常由进口商所在地银行担保的远期汇票或本票的业务就叫做包买票据,音译为福费廷

其特点是远期票据远期票据图示应产生于销售货物或提供技术服务的正当贸易;叙做包买票据业务后,出口商放弃对所出售债权凭证的一切权益,将收取债款的权利、风险和责任转嫁给包买商,而银行作为包买商也必须放弃对出口商的追索权;出口商在背书转让债权凭证的票据时均加注“无追索权”字样(WithoutRecourse)从而将收取债款的权利、风险和责任转嫁给包买商

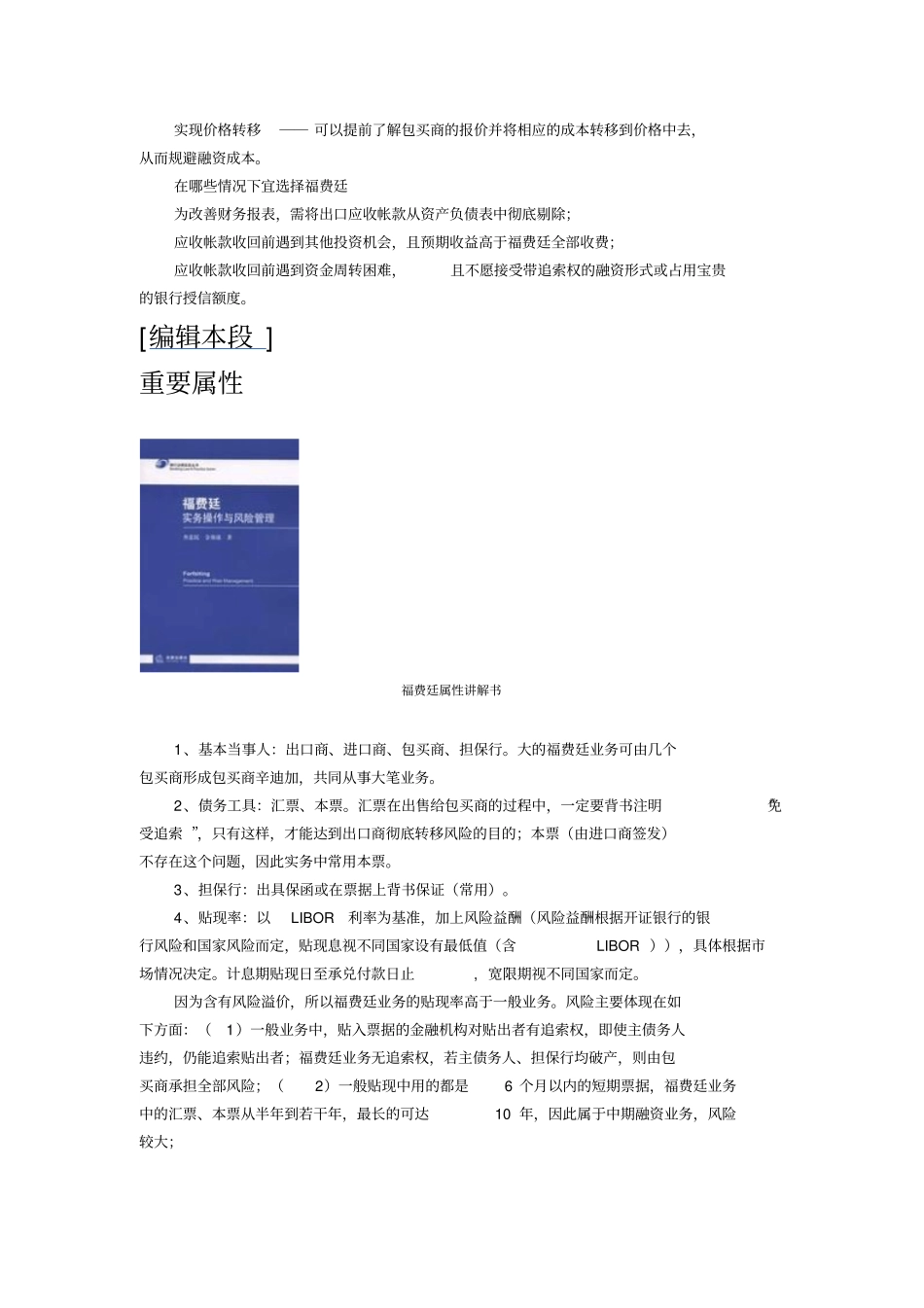

福费廷业务主要提供中长期贸易融资,融资结构图利用这一融资方式的出口商应同意向进口商提供期限为6个月至5年甚至更长期限的贸易融资;同意进口商以分期付款的方式支付货款,以便汇票、本票或其他债权凭证按固定时间间隔依次出具,以满足福费廷业务需要

除非包买商同意,否则债权凭证必须由包买商接受的银行或其他机构无条件地、不可撤销地进行保付或提供独立的担保

福费廷业务是一项高风险、高收益的业务,对银行来说,可带来可观的收益,但风险也较大;对企业和生产厂家来说,货物一出手,可立即拿到货款,占用资金时间很短,无风险可言

因此,银行做这种业务时,关键是必须选择资信十分好的进口地银行

[编辑本段]福费廷对出口商有哪些好处福费廷对出口商有哪些好处终局性融资便利――福费廷是一种无追索权的贸易融资便利,出口商一旦取得融资款项,就不必再对债务人偿债与否负责;同时不占用银行接信额度;改善现金流量――将远期收款变为当期现金流入,有利于出口商改善财务状况和清偿能力,从而避免资金占压,进一步提高筹资能力;节约管理费用――出口商不再承担资产管理和应收帐款回收的工作及费用,从而大大降低管理费用;提前办理退税――办理福费廷业务后客户可立即办理外汇