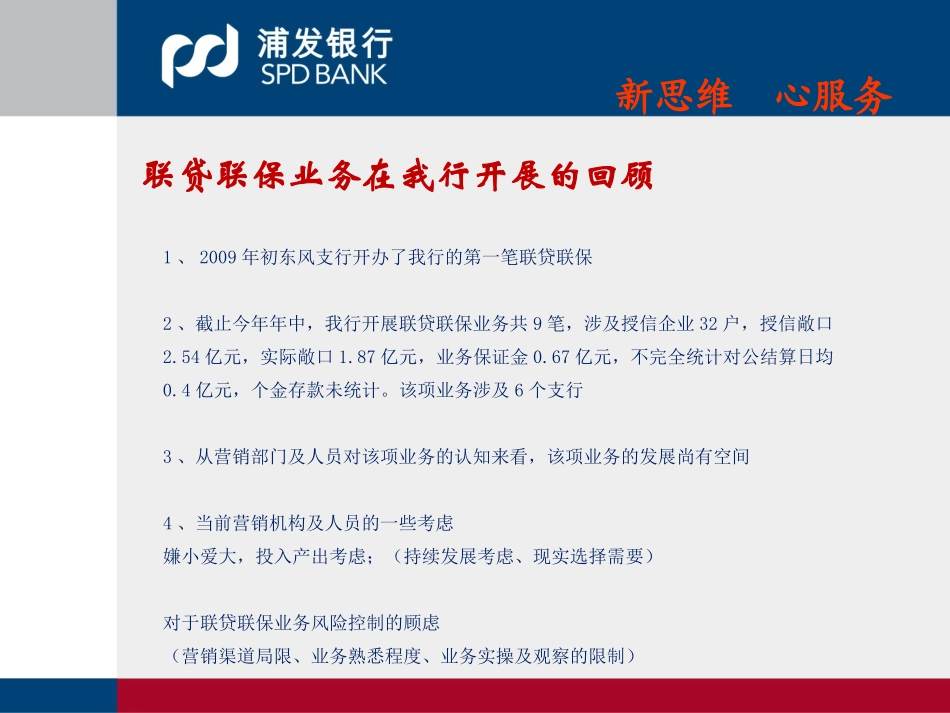

如何进一步提高联贷联保业务的运作能力新思维心服务联贷联保业务在我行开展的回顾新思维心服务1、2009年初东风支行开办了我行的第一笔联贷联保2、截止今年年中,我行开展联贷联保业务共9笔,涉及授信企业32户,授信敞口2

54亿元,实际敞口1

87亿元,业务保证金0

67亿元,不完全统计对公结算日均0

4亿元,个金存款未统计

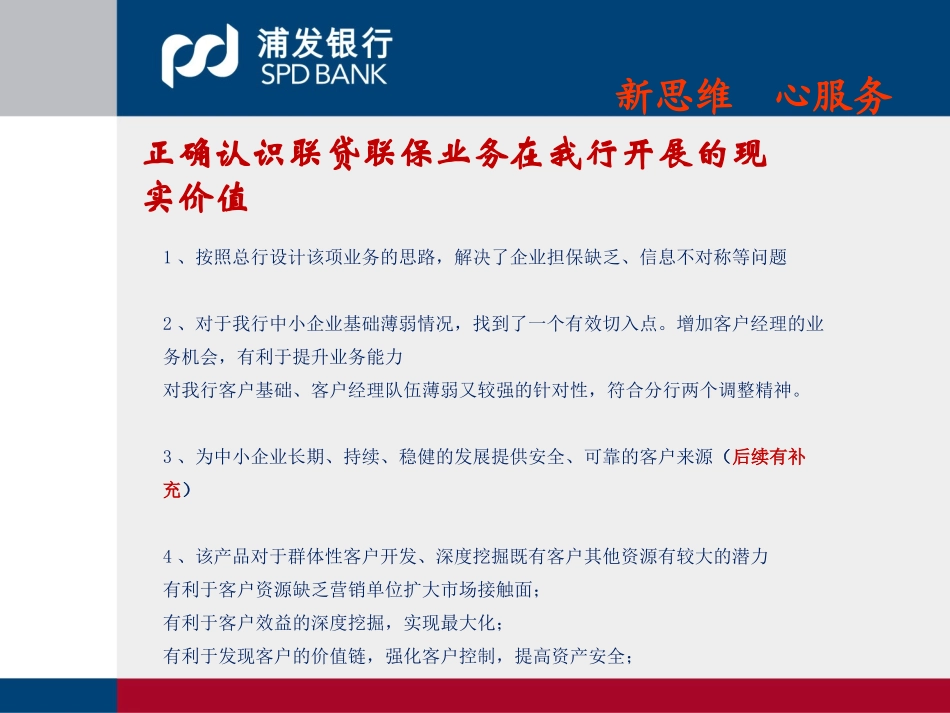

该项业务涉及6个支行3、从营销部门及人员对该项业务的认知来看,该项业务的发展尚有空间4、当前营销机构及人员的一些考虑嫌小爱大,投入产出考虑;(持续发展考虑、现实选择需要)对于联贷联保业务风险控制的顾虑(营销渠道局限、业务熟悉程度、业务实操及观察的限制)正确认识联贷联保业务在我行开展的现实价值新思维心服务1、按照总行设计该项业务的思路,解决了企业担保缺乏、信息不对称等问题2、对于我行中小企业基础薄弱情况,找到了一个有效切入点

增加客户经理的业务机会,有利于提升业务能力对我行客户基础、客户经理队伍薄弱又较强的针对性,符合分行两个调整精神

3、为中小企业长期、持续、稳健的发展提供安全、可靠的客户来源(后续有补充)4、该产品对于群体性客户开发、深度挖掘既有客户其他资源有较大的潜力有利于客户资源缺乏营销单位扩大市场接触面;有利于客户效益的深度挖掘,实现最大化;有利于发现客户的价值链,强化客户控制,提高资产安全;为中小企业长期、持续、稳健的发展提供安全、可靠的客户来源(3续上)新思维心服务联保联贷信用培养计划适用对象同行业优势企业同一行业协会或商会组织的企业同一区域生产或经营的企业等群体同行业优势企业同一行业协会或商会组织的企业同一区域生产或经营的企业等群体优点、特点批量开发中小客群解决单一客户因抵(质)押资产不足的问题较有效解决信息不对称等问题企业不相互保证,降低或有负债分期还款,原则上不能一次性还款优先支持当地科技创新、转型升级、重点扶持产业目录中的企业为中小企业长