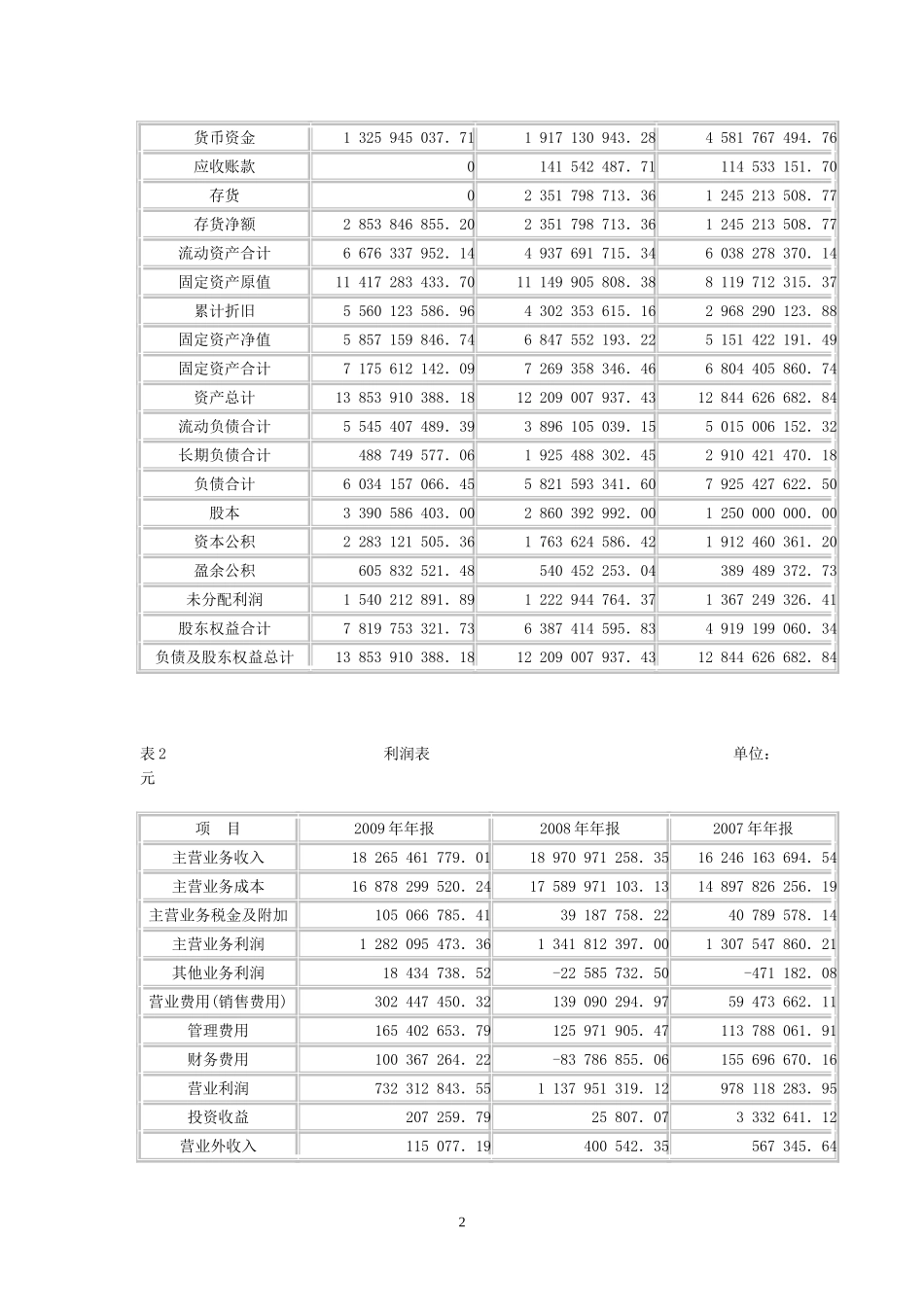

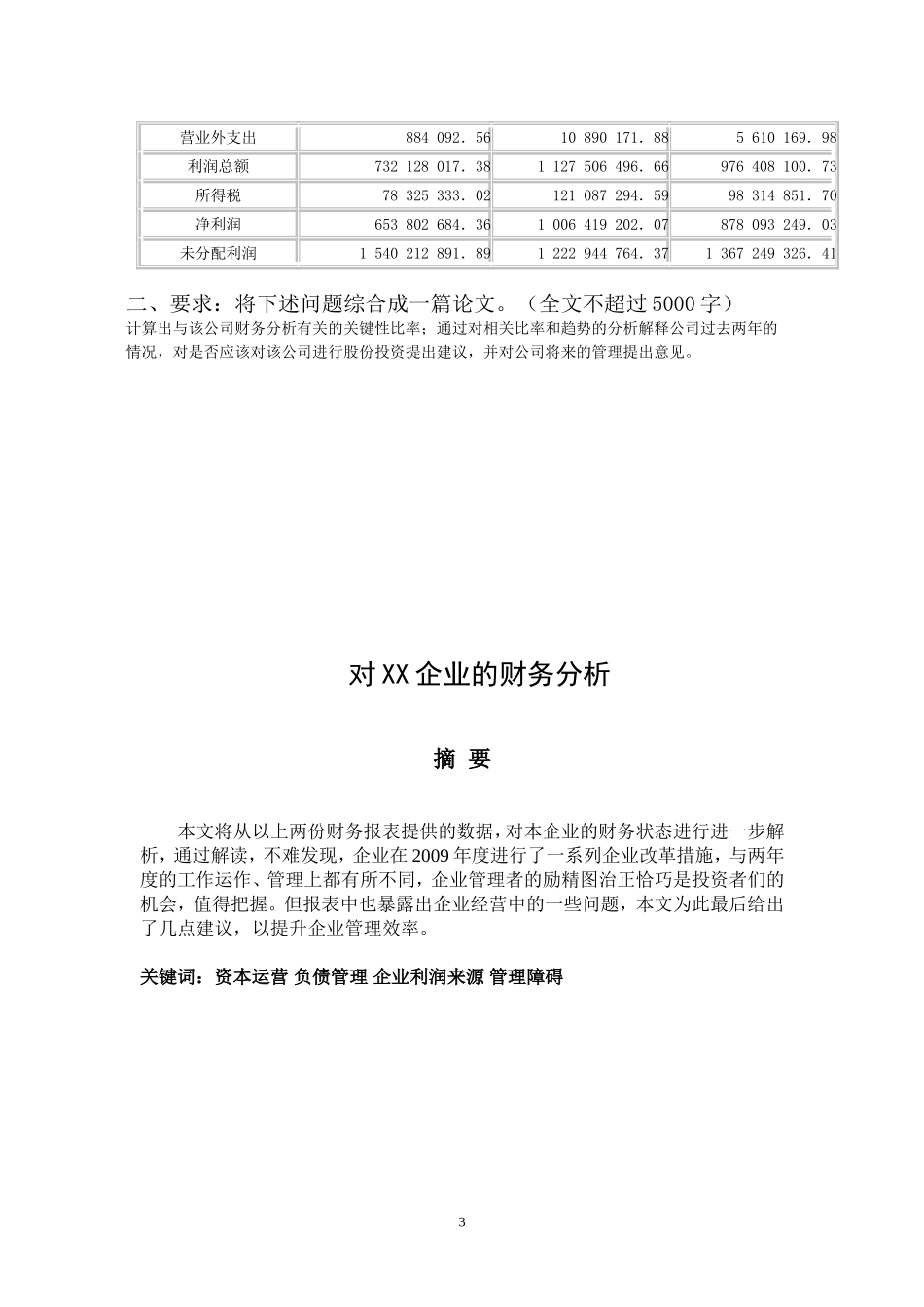

2009-2010学年第二学期期末《财务报表分析》案例分析报告报告人姓名:郑旭东报告人学号:0806020093报告人专业:国际商学部金融专业报告人班级:08金融1班报告日期:2010年6月9日一、某某股份公司2009年和2008年的资产负债表和利润表如表1、表2所示

表1资产负债表单位:元项目2009年2008年2007年1货币资金1325945037.711917130943.284581767494.76应收账款0141542487.71114533151.70存货02351798713.361245213508.77存货净额2853846855.202351798713.361245213508.77流动资产合计6676337952.144937691715.346038278370.14固定资产原值11417283433.7011149905808.388119712315.37累计折旧5560123586.964302353615.162968290123.88固定资产净值5857159846.746847552193.225151422191.49固定资产合计7175612142.097269358346.466804405860.74资产总计13853910388.1812209007937.4312844626682.84流动负债合计5545407489.393896105039.155015006152.32长期负债合计488749577.061925488302.452910421470.18负债合计6034157066.455821593341.607925427622.50股本3390586403.002860392992.001250000000.00资本公积2283121505.361763624586.421912460361.20盈余公积6