红光照相机厂的投资决策分析一、项目资料红光照相机厂是生产照相机的中型企业,该厂生产的照相机质量优良、价格合理,长期以来供不应求

为了扩大生产能力,红光厂准备新建一条生产线

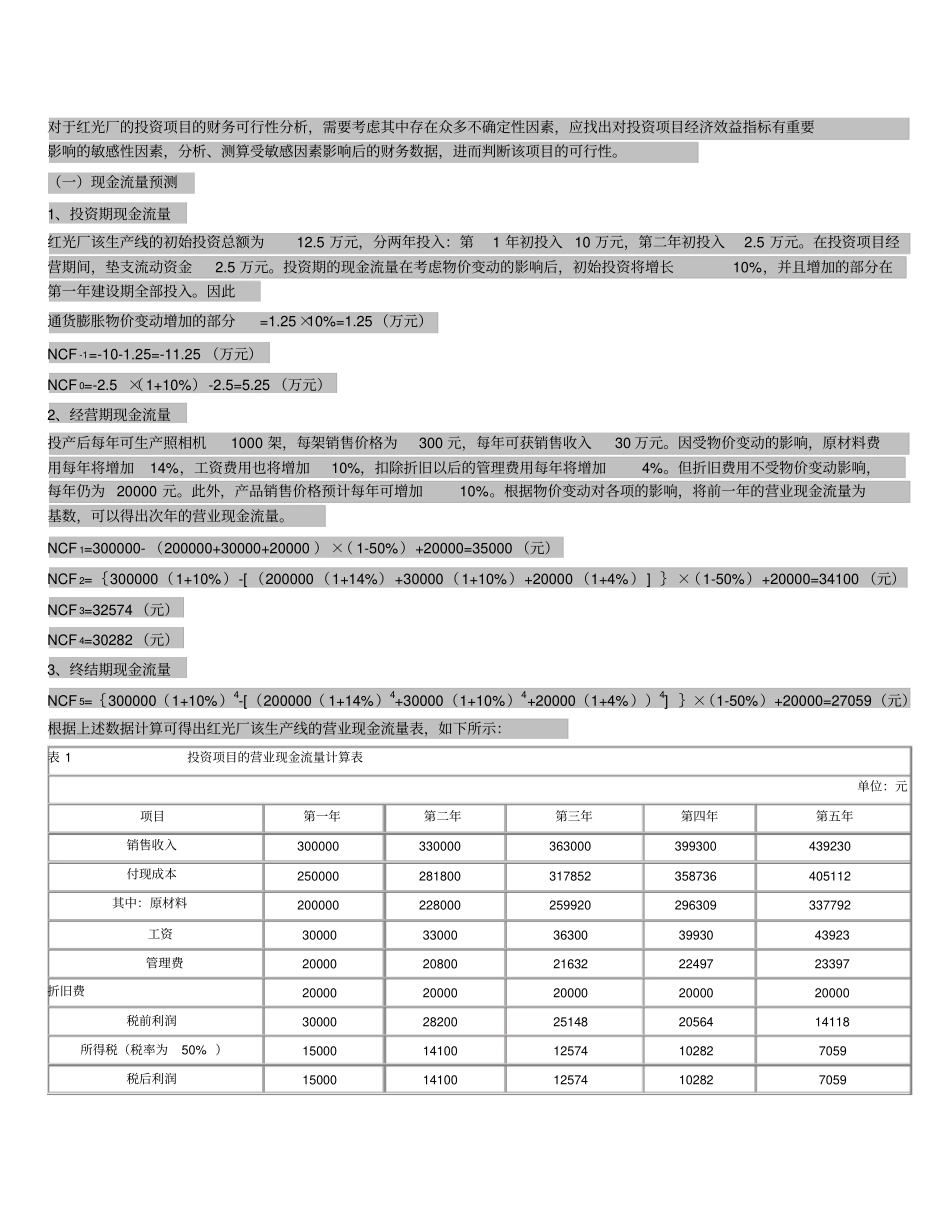

1、该生产线的初始投资是12

5万元,分两年投入

第1年初投入10万元,第二年初投入2

二年可完成建设并正式生产

投产后每年可生产照相机1000架,每架销售价格是300元,每年可获销售收入30万元

投资项目可使用5年,5年后残值可忽略不计

在投资项目经营期间要垫支流动资金2

5万元,这笔资金在项目结束时可如数收回

2、该项目生产的产品年总成本的构成情况如下:原材料费用:20万元;工资费用:3万元;管理费(扣除折旧):2万元;折旧费:2万元3、在项目投资和使用期间内,通货膨胀率大约为10%左右

由于受物价变动的影响,初始投资将增长10%(增加的部分在第一年建设期全部投入,投资项目终结后,设备残值有37500元);原材料费用每年将增加14%,工资费用也将增加10%;扣除折旧以后的管理费用每年将增加4%,折旧费用每年仍为20000元;产品销售价格预计每年可增加10%

除了考虑通货膨胀对现金流量的影响以外,还要考虑通货膨胀对货币购买力的影响

二、现金流量的意义现金流量是指企业一定时期的现金和现金等价物的流入和流出的数量

在做出投资决策时,企业须明确在可预见的风险下预期的未来收益是否大于当前的支出

现金流量在固定资产投资评价中的意义可概括为:(1)估算投资风险,保证资金安全

在企业做出投资决策时,首先对营运的资金及对未来不确定性支出估算,在此基础上形成的现金盈余企业才会进行投资

通过对投资对象提出的财务资料的分析,尤其是企业现金流量大小,可以了解被投资企业的财务经营状况,可以让投资企业在判断投资对象的回报能力上有一定的了解

在客观上提高了资金的安全性

(2)通过投资评估,保证资金效益

在做出投资决策时必须考