有效的、经济的自有运输运营需要有对实际运营成本的工作经验

经理必须知道影响自有货运的单个成本因素,进行有效的决策来降低成本、提高服务

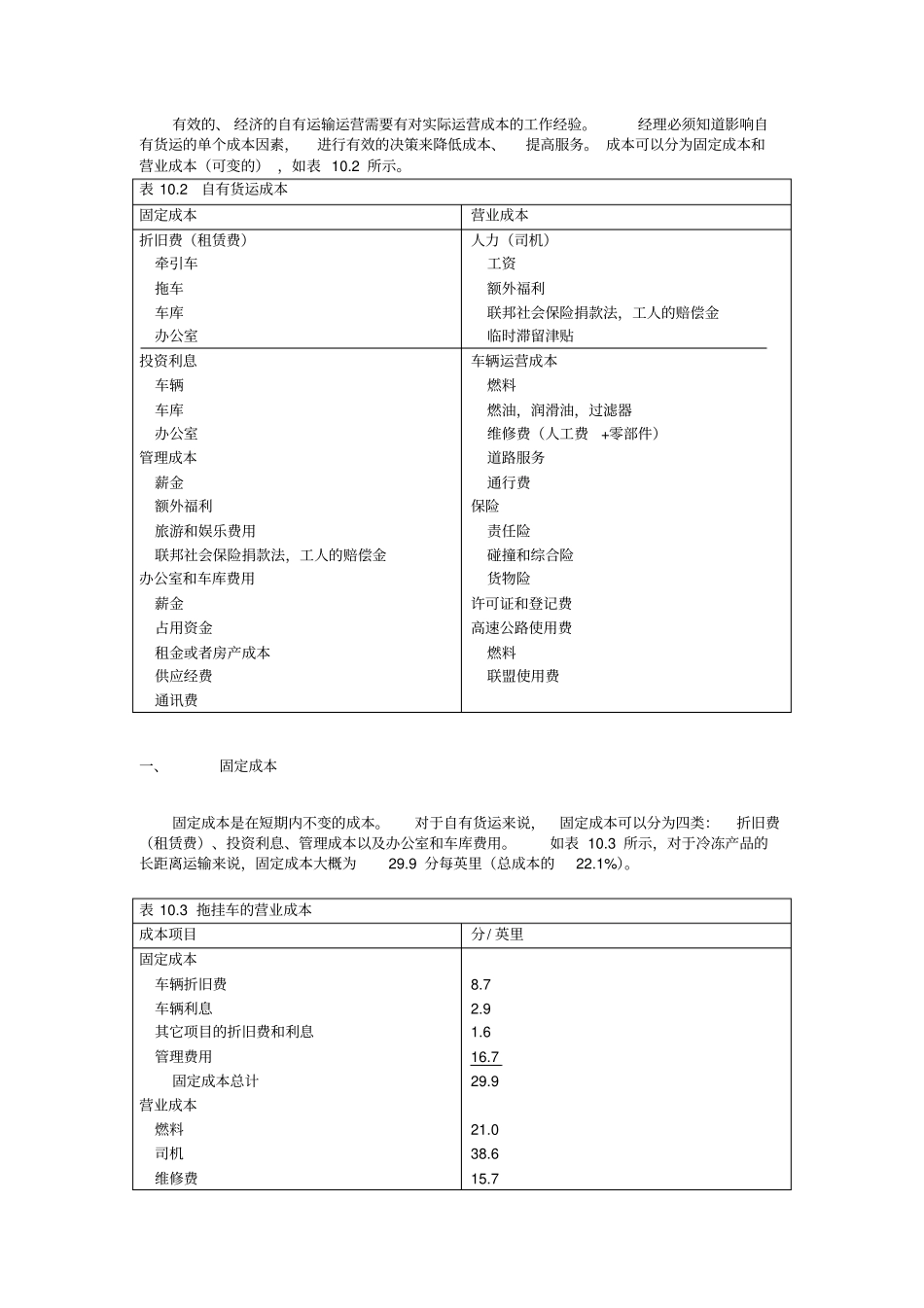

成本可以分为固定成本和营业成本(可变的),如表10

2自有货运成本固定成本营业成本折旧费(租赁费)牵引车拖车车库办公室投资利息车辆车库办公室管理成本薪金额外福利旅游和娱乐费用联邦社会保险捐款法,工人的赔偿金办公室和车库费用薪金占用资金租金或者房产成本供应经费通讯费人力(司机)工资额外福利联邦社会保险捐款法,工人的赔偿金临时滞留津贴车辆运营成本燃料燃油,润滑油,过滤器维修费(人工费+零部件)道路服务通行费保险责任险碰撞和综合险货物险许可证和登记费高速公路使用费燃料联盟使用费一、固定成本固定成本是在短期内不变的成本

对于自有货运来说,固定成本可以分为四类:折旧费(租赁费)、投资利息、管理成本以及办公室和车库费用

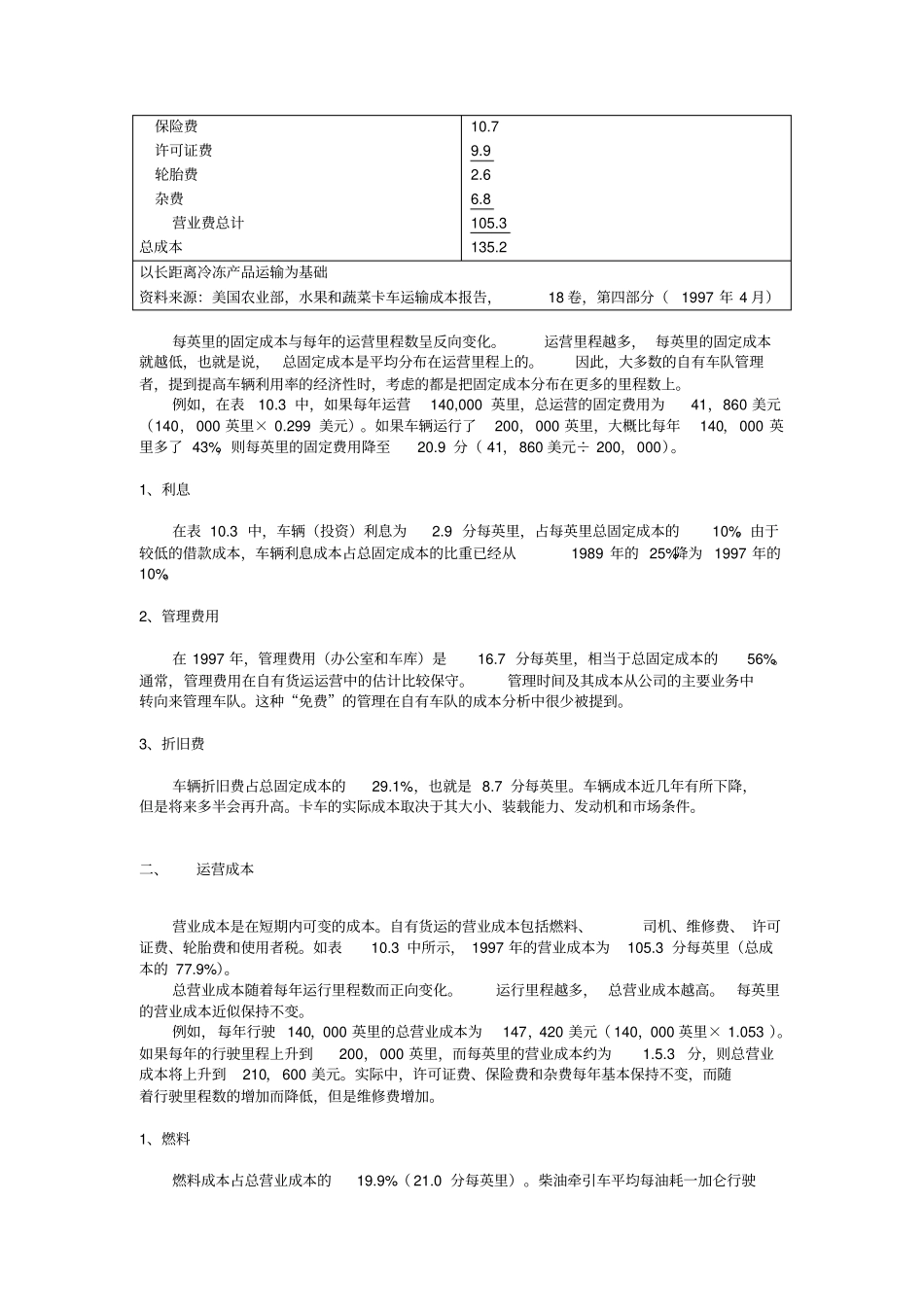

3所示,对于冷冻产品的长距离运输来说,固定成本大概为29

9分每英里(总成本的22

3拖挂车的营业成本成本项目分/英里固定成本车辆折旧费车辆利息其它项目的折旧费和利息管理费用固定成本总计营业成本燃料司机维修费8

7保险费许可证费轮胎费杂费营业费总计总成本10

2以长距离冷冻产品运输为基础资料来源:美国农业部,水果和蔬菜卡车运输成本报告,18卷,第四部分(1997年4月)每英里的固定成本与每年的运营里程数呈反向变化

运营里程越多,每英里的固定成本就越低,也就是说,总固定成本是平均分布在运营里程上的

因此,大多数的自有车队管理者,提到提高车辆利用率的经济性时,考虑的都是把固定成本分布在更多的里程数上

例如,在表10

3中,如果每年运营140,000英里,总运营的固定费用为41,860美元(140,000英里×0