1贷前管理程序及制度一、目的规避风险,促进企业稳健发展

二、范围企业短期债权融资服务

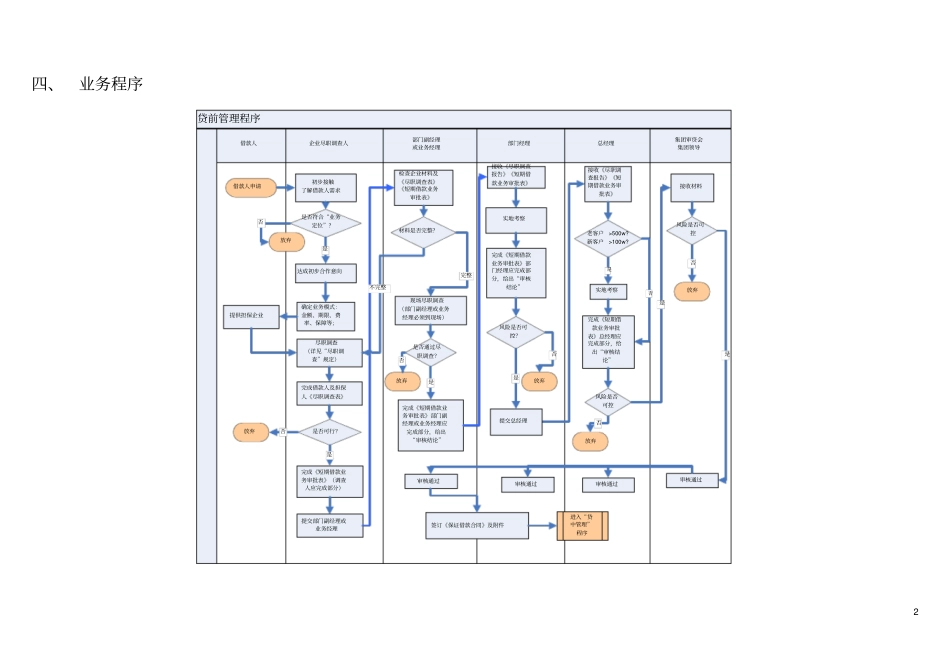

三、业务定位1、贷款数额和期限1)单笔或单户≤1000w;单笔或单户≥30w;2)放款数额既不超过用款企业月度经营活动平均现金流量的70%,同时也不超过担保企业月度经营活动平均现金流量的70%;3)贷款期限≤2个月;最长不超过3个月;4)同一行业企业贷款不超过本公司全部资金的1/3,绝对额不超过2000w,以分散行业风险;2、贷款对象的选择1)仅限于企业,不做个人业务;2)生产经营正常的制造业;实力强的贸易业;3)前笔借款本息未结清者,禁止向其再放借款;4)一般情况下,保证企业不少于2家;对于特别优质的用款企业,一家企业担保亦可;担保企业至少一家是生产型企业;5)其它确实有实力的企业;2四、业务程序贷前管理程序借款人总经理部门经理部门副经理或业务经理集团审贷会集团领导企业尽职调查人初步接触了解借款人需求借款人申请是否符合“业务定位”

达成初步合作意向否是放弃提供担保企业尽职调查(详见“尽职调查”规定)完成借款人及担保人《尽职调查表》是否可行

否提交部门副经理或业务经理是检查企业材料及《尽职调查表》《短期借款业务审批表》现场尽职调查(部门副经理或业务经理必须到现场)确定业务模式:金额、期限、费率、保障等;材料是否完整

完整是否通过尽职调查

放弃否是不完整完成《短期借款业务审批表》部门副经理或业务经理应完成部分,给出“审核结论”接收《尽职调查报告》《短期借款业务审批表》实地考察完成《短期借款业务审批表》部门经理应完成部分,给出“审核结论”风险是否可控

放弃否是接收《尽职调查报告》《短期借款业务审批表》风险是否可控否放弃进入“贷中管理”程序否是接收材料放弃风险是否可控是提交总经理完成《短期借款业务审批表》总经理应完成部分,给出“审核结论”放弃老客户>500w

新客户>100w

实地考察是否审核通