CompanyLOGO增值税、消费税、营业税条例修订与新企业所得税专题www

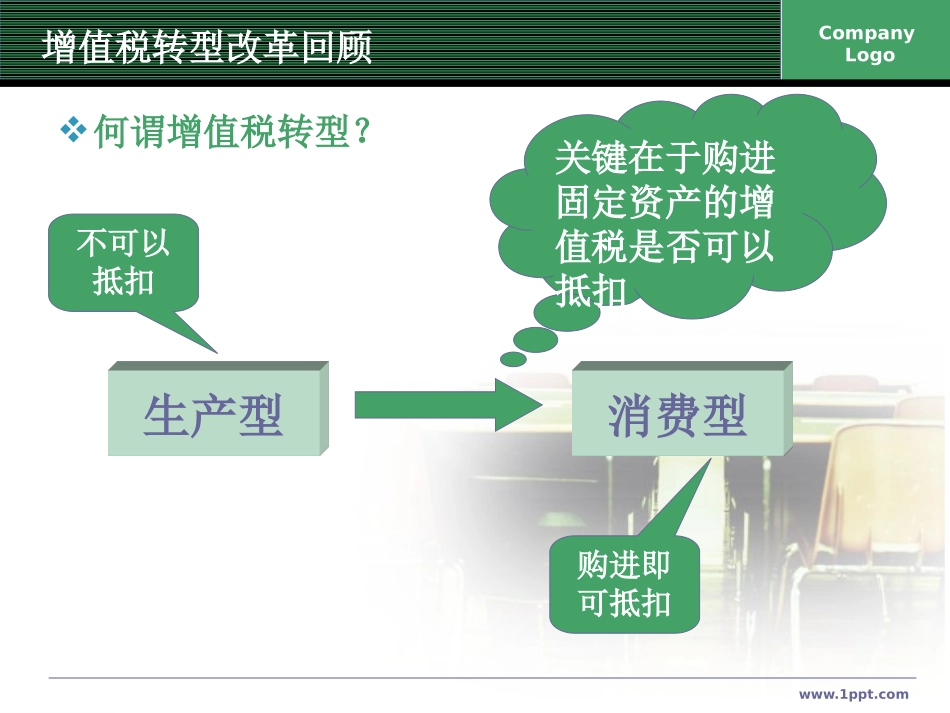

comCompanyLogo增值税转型改革回顾何谓增值税转型

生产型消费型关键在于购进固定资产的增值税是否可以抵扣不可以抵扣购进即可抵扣www

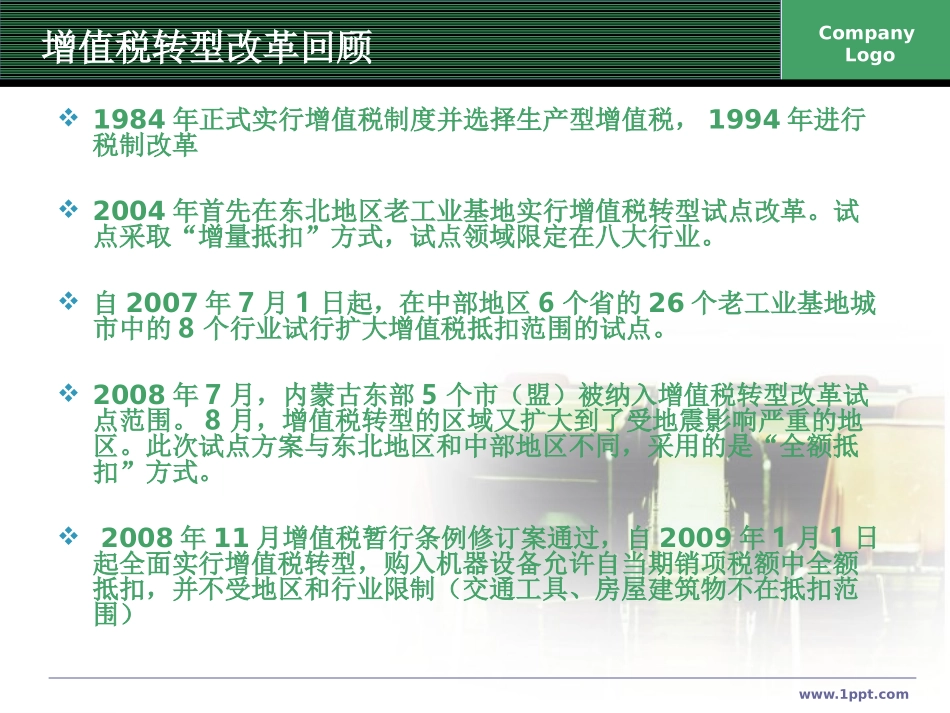

comCompanyLogo增值税转型改革回顾1984年正式实行增值税制度并选择生产型增值税,1994年进行税制改革2004年首先在东北地区老工业基地实行增值税转型试点改革

试点采取“增量抵扣”方式,试点领域限定在八大行业

自2007年7月1日起,在中部地区6个省的26个老工业基地城市中的8个行业试行扩大增值税抵扣范围的试点

2008年7月,内蒙古东部5个市(盟)被纳入增值税转型改革试点范围

8月,增值税转型的区域又扩大到了受地震影响严重的地区

此次试点方案与东北地区和中部地区不同,采用的是“全额抵扣”方式

2008年11月增值税暂行条例修订案通过,自2009年1月1日起全面实行增值税转型,购入机器设备允许自当期销项税额中全额抵扣,并不受地区和行业限制(交通工具、房屋建筑物不在抵扣范围)www

comCompanyLogo增值税条例主要修订内容1、全面扩大购进固定资产进项税抵扣范围2、消费品不得抵扣(小汽车、摩托车、游艇等)3、小规模纳税人征收率降低并统一为3%(不分工、商业)4、补充了有关农产品和运输费用扣除率、对增值税一般纳税人进行资格认定等规定,取消了已不再执行的进口设备免税规定(以文件形式下发的现行政策,尚未体现在条例中)5、纳税申报期由10日延长至15日www

comCompanyLogo消费税、营业税条例主要修订内容(一)消费税1、将原有消费税政策调整的内容正式写入条例中2、纳税申报期由10日延长至15日(二)营业税1、调整各营业税应税行为的纳税义务地点

2、删除了转贷业务差额征税的规定3、删