第五章《成本预测》综合测试题参考答案一

单项选择1,C;2,B;3,C;4,C;5,B;6,C二

多项选择1,ABD;2,ACD;3,ACD;4,AB;5,AC;6,ABCDE三

判断题1,错;2,对;3,对;4,错;5,对;6,对;7,错四

计算分析题1

A产品目标成本=2000×40-2000×40×25%-40000×(3%+7%)=56000B产品目标成本=3000×60-3000×60×25%-50000×(3%+7%)=130000企业目标成本1860002

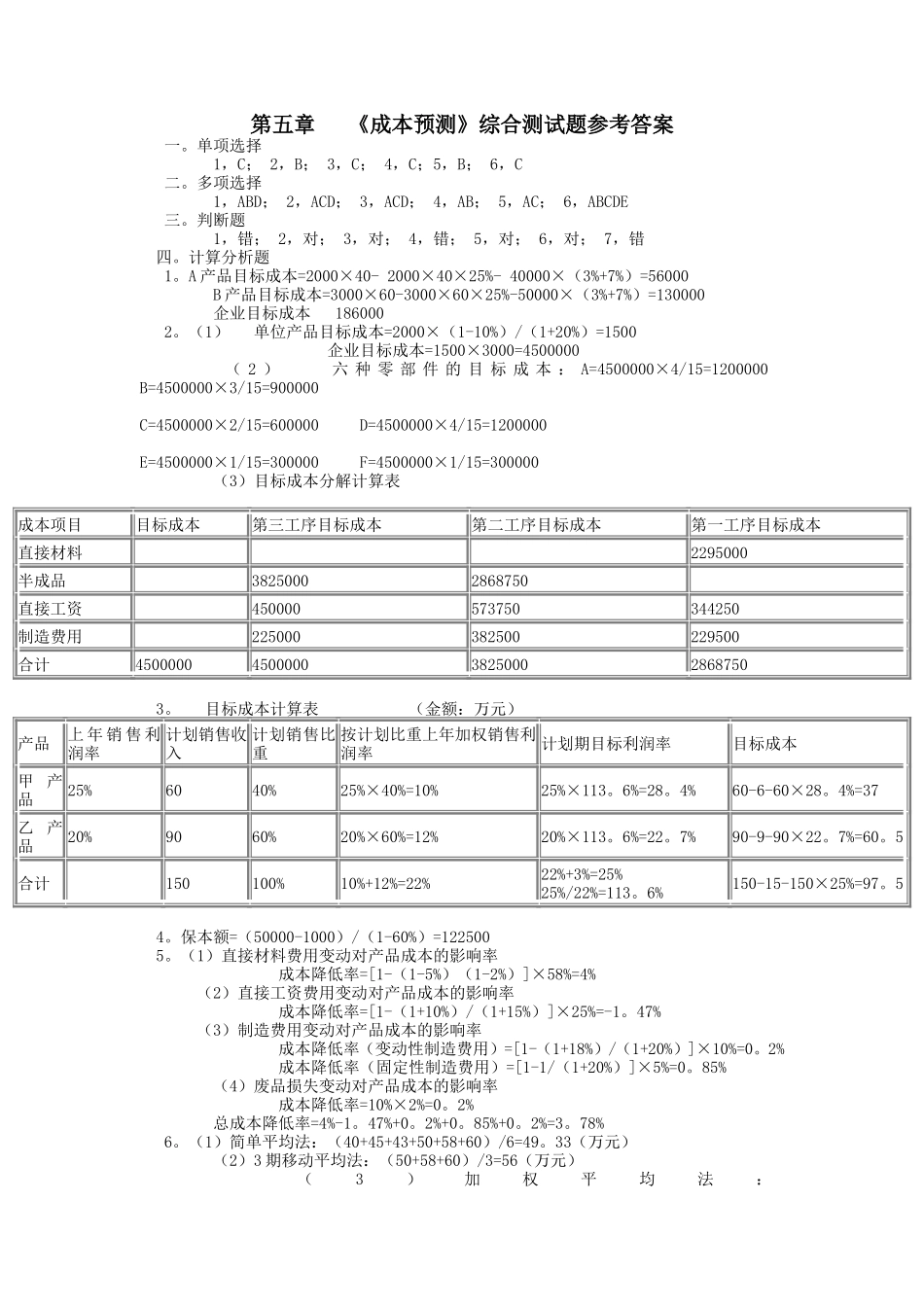

(1)单位产品目标成本=2000×(1-10%)/(1+20%)=1500企业目标成本=1500×3000=4500000(2)六种零部件的目标成本:A=4500000×4/15=1200000B=4500000×3/15=900000C=4500000×2/15=600000D=4500000×4/15=1200000E=4500000×1/15=300000F=4500000×1/15=300000(3)目标成本分解计算表成本项目目标成本第三工序目标成本第二工序目标成本第一工序目标成本直接材料2295000半成品38250002868750直接工资450000573750344250制造费用225000382500229500合计45000004500000382500028687503

目标成本计算表(金额:万元)产品上年销售利润率计划销售收入计划销售比重按计划比重上年加权销售利润率计划期目标利润率目标成本甲产品25%6040%25%×40%=10%25%×113

4%60-6-60×28

4%=37乙产品20%9060%20%×60%=12%20%×113

7%90-9-90×22

5合计150100%10%+12%=22%22%+3%=25%25%/22%=11