涉税服务实务(2016)第七章企业涉税会计核算课后作业一、单项选择题1

下列各项中,应在“应交税费”科目中核算的是()

生产企业出口货物应退的增值税税款B

企业占用耕地从事非农业建设缴纳的耕地占用税C

企业签订货物销售合同缴纳的印花税D

企业购进小汽车自用缴纳的车辆购置税2

下列各项中,不属于“应交增值税”明细科目设置的专栏的是()

转出多交增值税B

未交增值税C

出口抵减内销产品应纳税额D

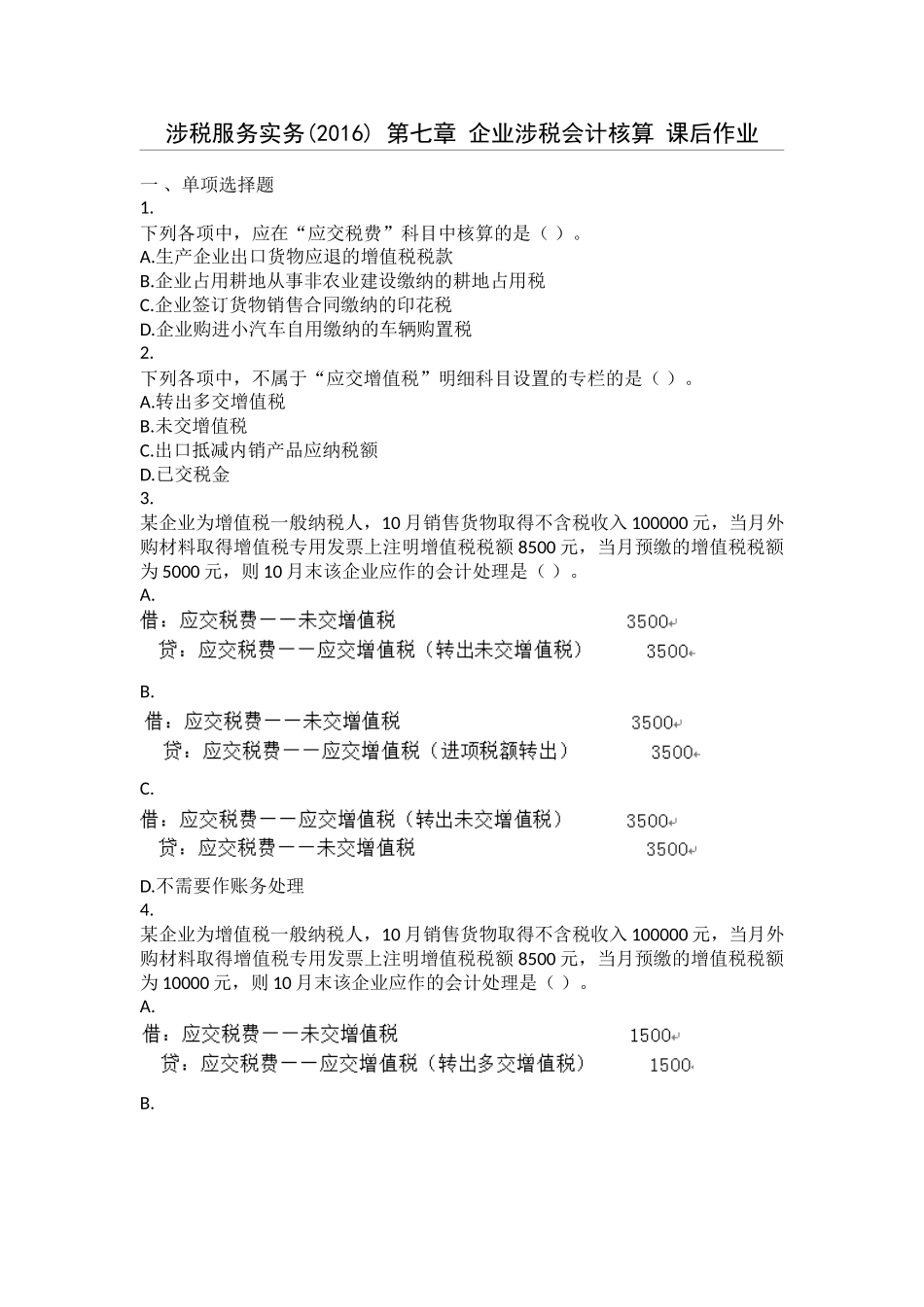

某企业为增值税一般纳税人,10月销售货物取得不含税收入100000元,当月外购材料取得增值税专用发票上注明增值税税额8500元,当月预缴的增值税税额为5000元,则10月末该企业应作的会计处理是()

不需要作账务处理4

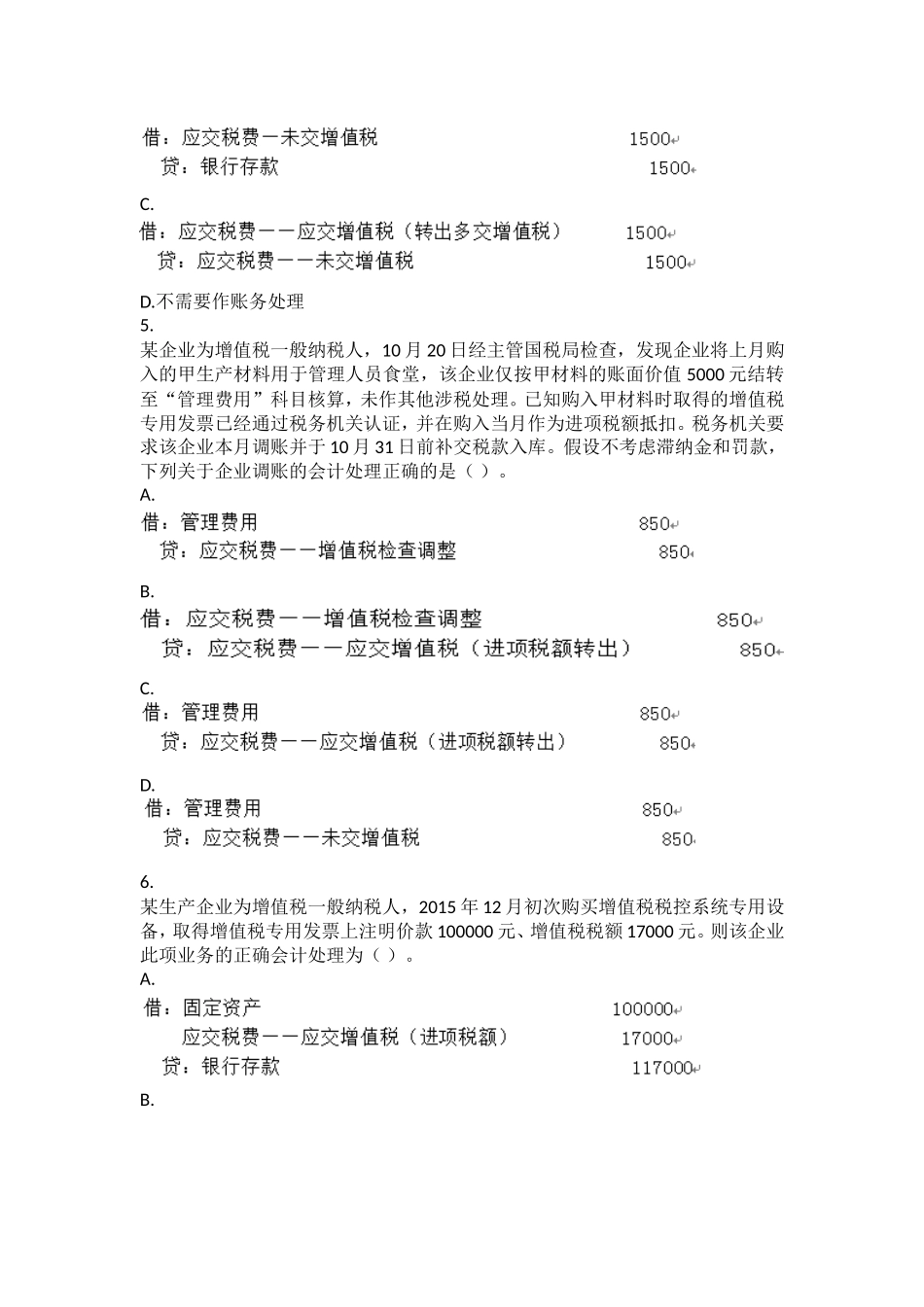

某企业为增值税一般纳税人,10月销售货物取得不含税收入100000元,当月外购材料取得增值税专用发票上注明增值税税额8500元,当月预缴的增值税税额为10000元,则10月末该企业应作的会计处理是()

不需要作账务处理5

某企业为增值税一般纳税人,10月20日经主管国税局检查,发现企业将上月购入的甲生产材料用于管理人员食堂,该企业仅按甲材料的账面价值5000元结转至“管理费用”科目核算,未作其他涉税处理

已知购入甲材料时取得的增值税专用发票已经通过税务机关认证,并在购入当月作为进项税额抵扣

税务机关要求该企业本月调账并于10月31日前补交税款入库

假设不考虑滞纳金和罚款,下列关于企业调账的会计处理正确的是()

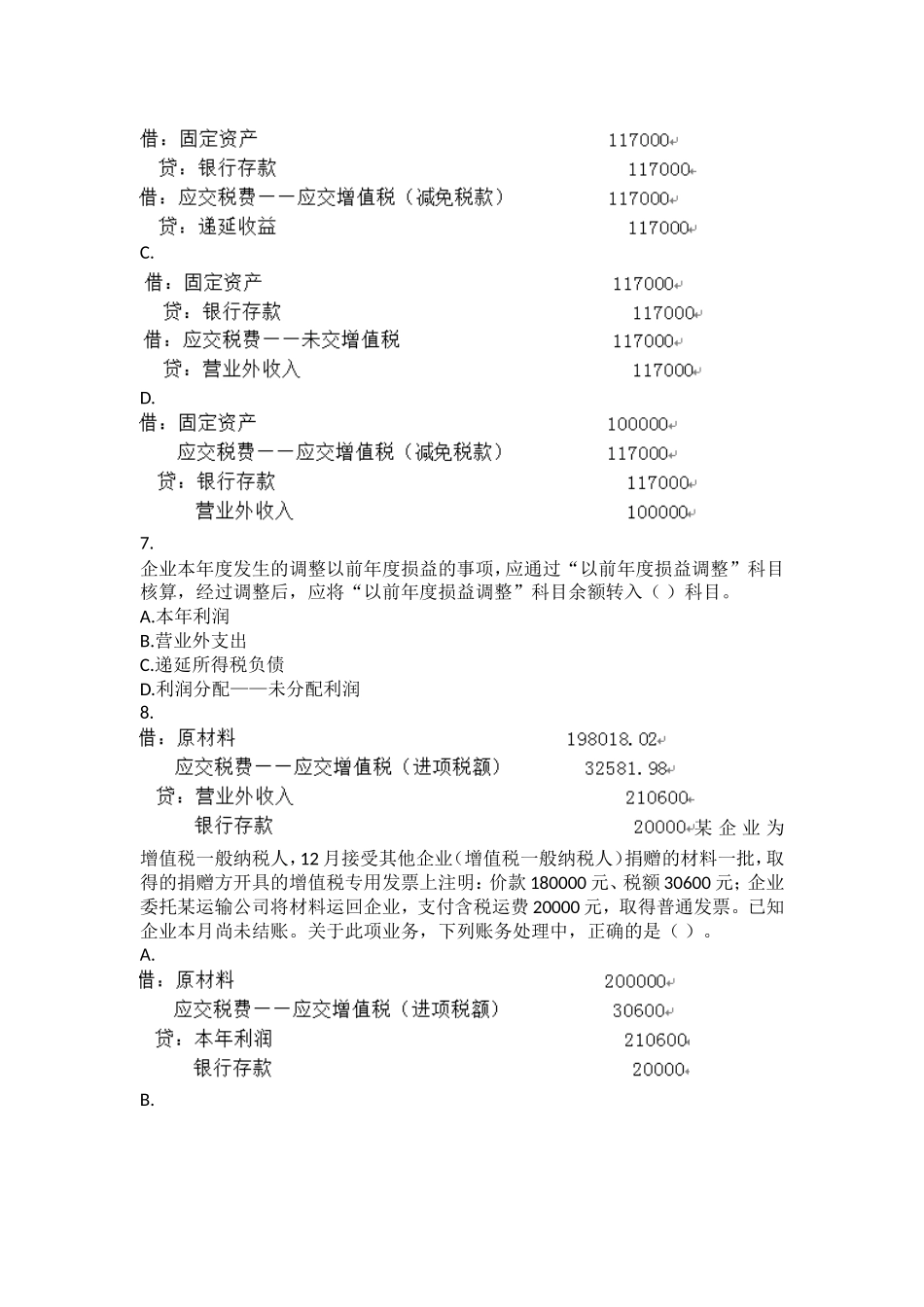

某生产企业为增值税一般纳税人,2015年12月初次购买增值税税控系统专用设备,取得增值税专用发票上注明价款100000元、增值税税额17000元

则该企业此项业务的正确会计处理为()

企业本年度发生的调整以前年度损益的事项,应通过“以前年度损益调整”科目核算,经过调整后,应