上证50中证500指数深度剖析5年前的4月16日,中国期货市场迎来了一个里程碑式的事件:沪深300股指期货上市交易

今年的4月16日,市场将在沪深300股指期货五周岁之际,迎来两个全新的金融期货品种—上证50和中证500股指期货

国泰君安发布报告,深度剖析上证50、中证500指数

全文如下:1

上证50上证50成份股作为沪深300中市值最大的那部分股票,虽然股票只数不多,但其交易量却非常大

从投资角度来看,由于上证50成份股在行业上过度集中于金融业(非银金融,银行),因此在操作时可将其看作是一个金融板块基金分级B

相比金融分级B而言,上证50期货不仅拥有T+0及时性和高流动性,同时杠杆倍数也更高

从套期保值功能来看,上证50成份股作为沪深300的一部分,可以组合使用上证50和沪深300股指期货,从而更加灵活的控制风格暴露

在套利方面,上证50品种的推出在目前跨期套利的基础上,增加了跨品种套利的机会

下面,我们详细介绍一下上证50指数各方面的特点

上证50指数编制规则上证50指数包含了上海证券交易所[微博]中规模大、流动性好、最具代表性的50只股票,以期综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况

具体的,上证50指数的成分股是由上证180样本空间内,根据总市值、成交金额对股票进行综合排名所得的前50只股票构成的(市场表现异常并经专家委员会认定不宜作为样本的股票除外)

在权重的设置上,上证50指数采用派许加权的方式,按照样本股的调整股本数为权数进行加权计算

具体来说,在调整股本数上采用的是分级靠档的方式对成份股股本进行调整

具体的分级靠档方式如下表所示:上证50指数每半年调整一次成分股

按照目前的安排,调整时间为每年的6月中旬和12月中旬

每次调整的比例一般不会超过10%

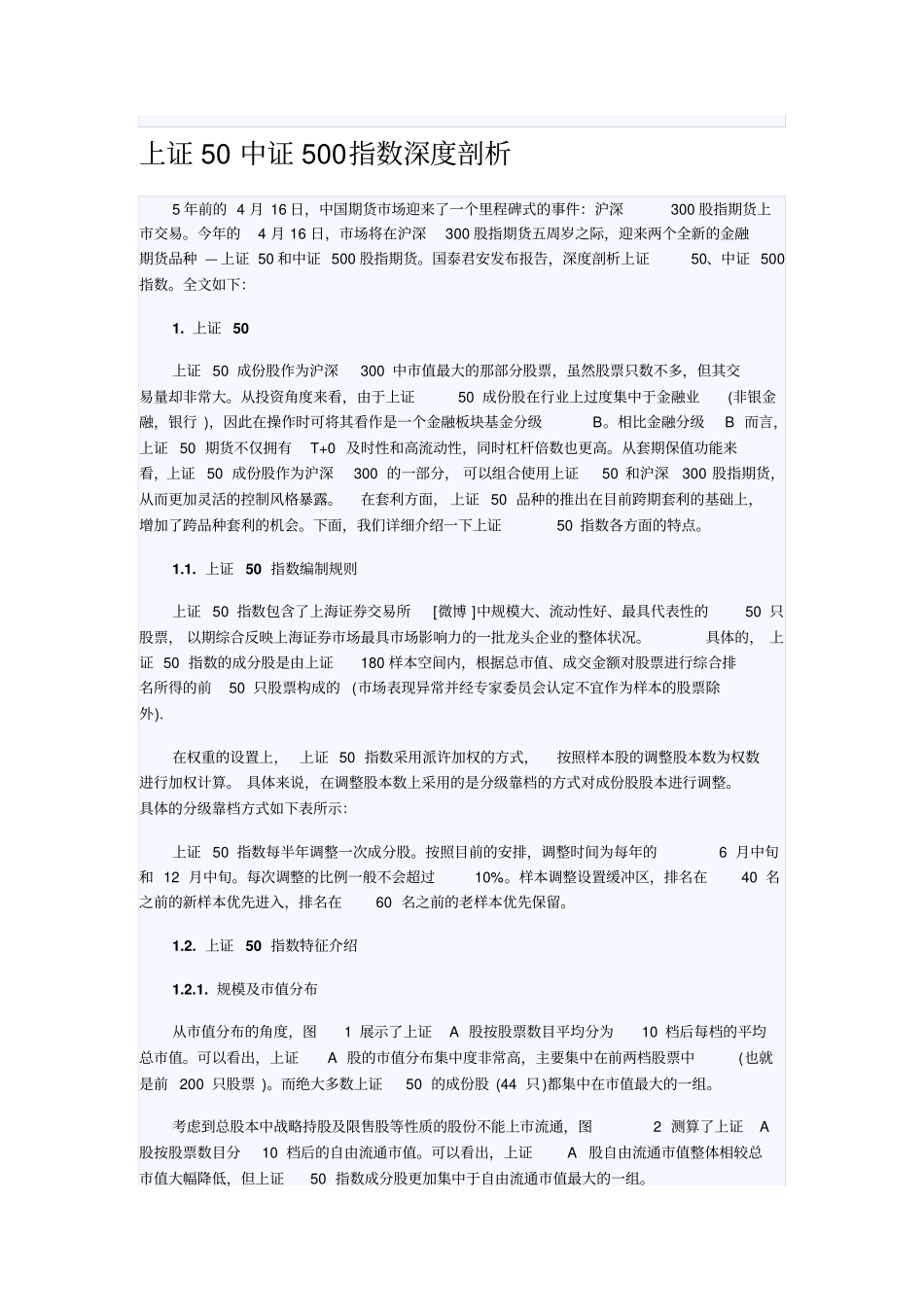

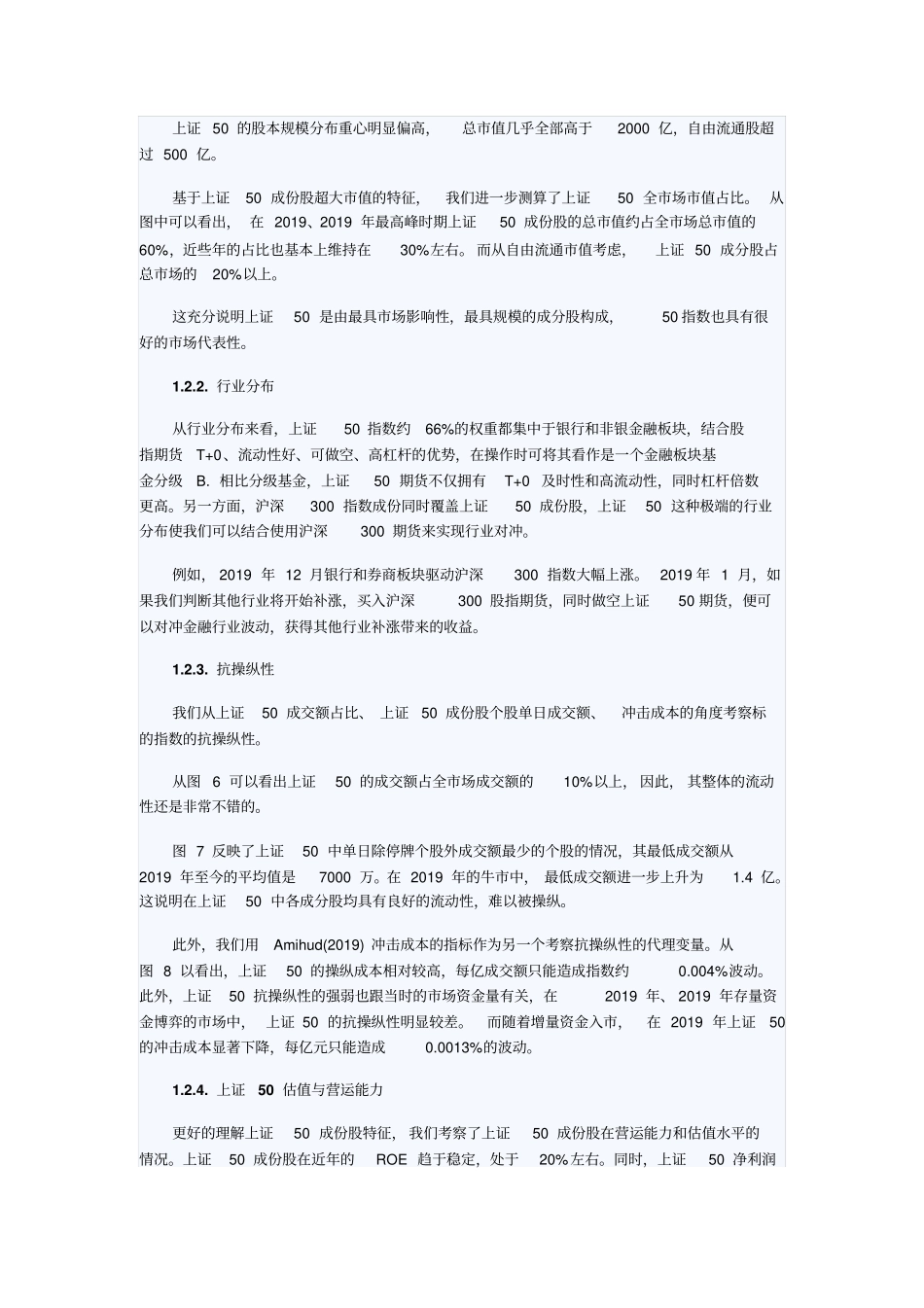

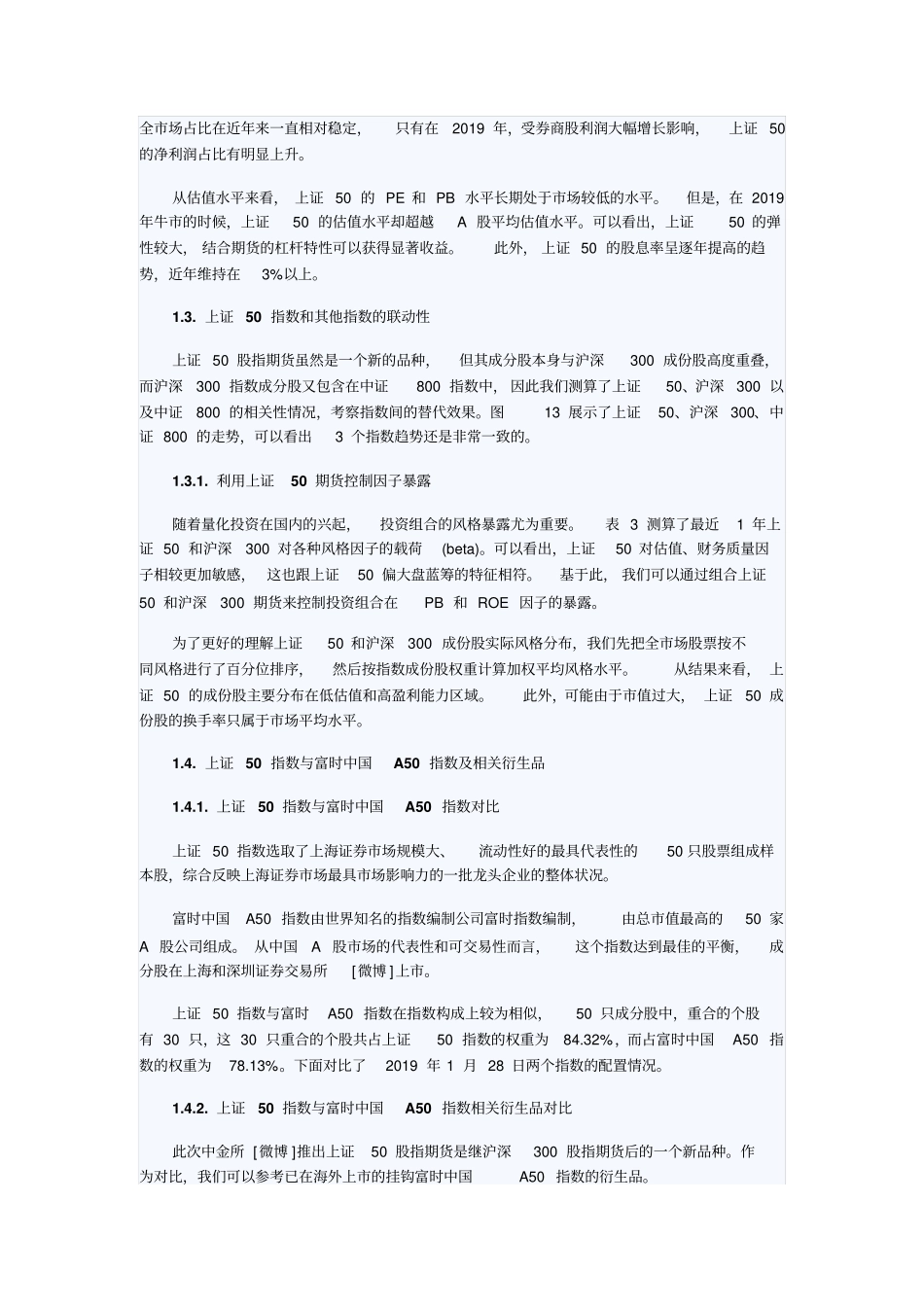

样本调整设置缓冲区,排名在40名之前的新样本优先进入,排名在60名之前的老样本优先