建筑业营改增吉林省建设工程费用定额一、编制说明为贯彻执行《中华人民共和国增值税暂行条例》(国务院令第538号),满足我省建筑业工程造价计价“营改增”平稳过渡的需要,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》及《建筑业营改增建设工程计价规则调整实施方案》,结合我省实际,制订了与我省现行计价定额相配套的《建筑业营改增吉林省建设工程费用定额》(以下简称“本费用定额”)

本费用定额是基于“价税分离”的原则和不改变现行计价体系为前提进行编制

“价税分离”是指从营业税不含税工程造价中,将各项费用所包含的进项税分离出来,形成除税价格

以除税价格为计算基础,计取各项费用

本费用定额是按综合系数的方式扣除现行计价定额中材料费、施工机具使用费(以下简称机具费)的进项税额计算除税基价

本费用定额中的费率是以增值税下的各项费用与营业税下的各项费用基本平衡的原则编制

二、单位工程造价表现形式工程造价=税前工程造价×(1+11%)

其中,11%为建筑业应征增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和各项费用之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算

税前工程造价以除税价格为计算基础,计取各项费用

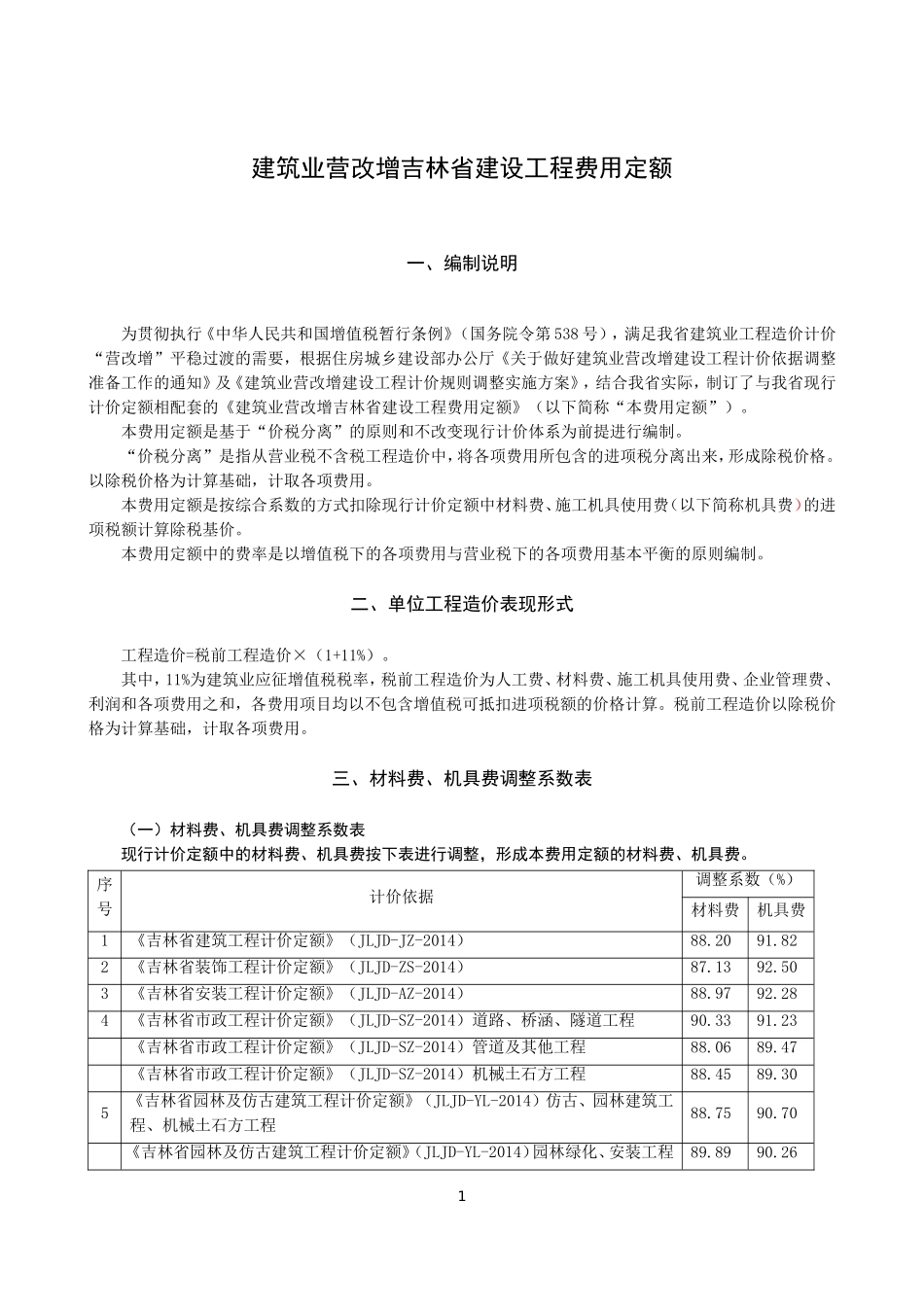

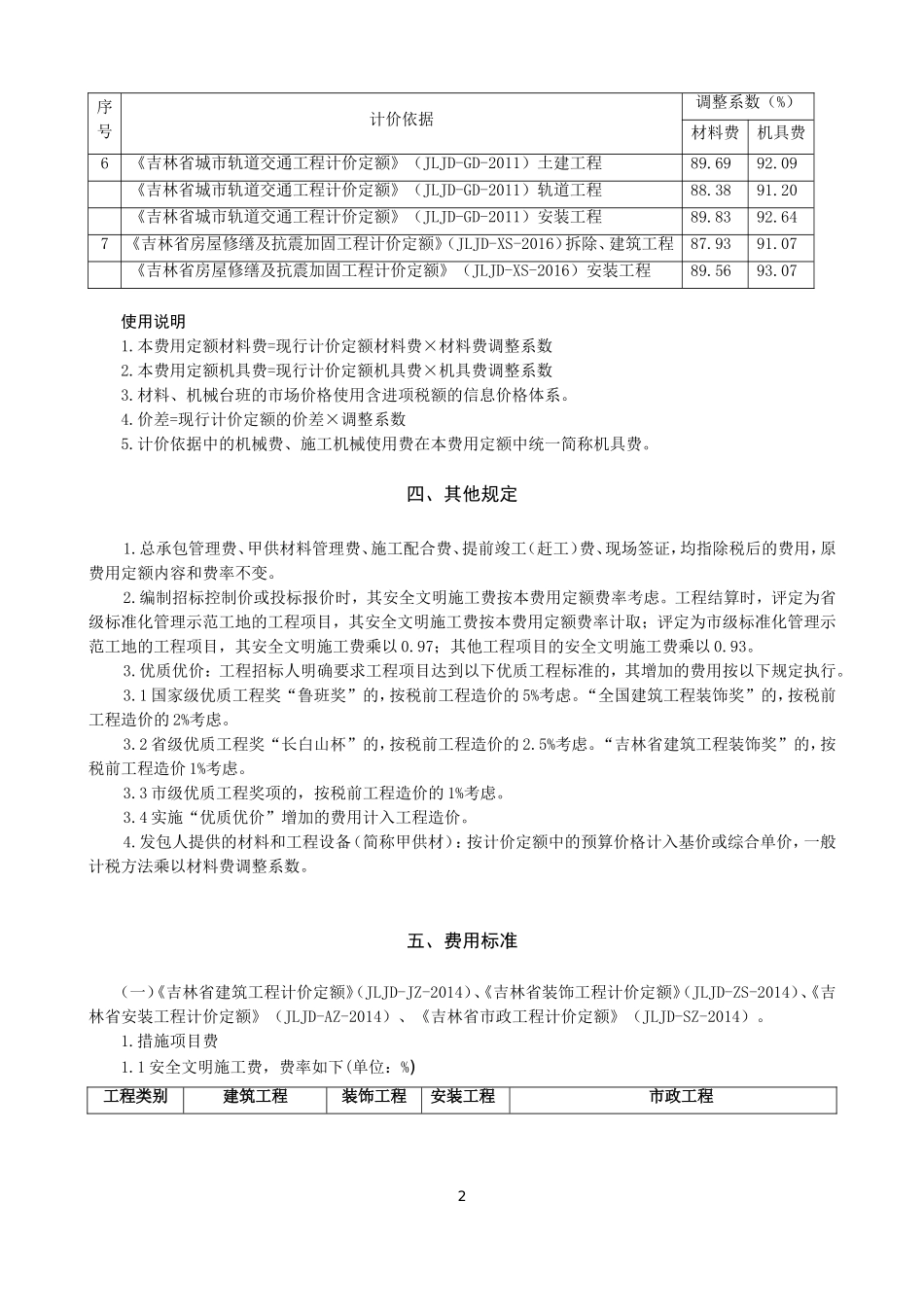

三、材料费、机具费调整系数表(一)材料费、机具费调整系数表现行计价定额中的材料费、机具费按下表进行调整,形成本费用定额的材料费、机具费

序号计价依据调整系数(%)材料费机具费1《吉林省建筑工程计价定额》(JLJD-JZ-2014)88

822《吉林省装饰工程计价定额》(JLJD-ZS-2014)87

503《吉林省安装工程计价定额》(JLJD-AZ-2014)88

284《吉林省市政工程计价定额》(JLJD-SZ-2014)道路、桥涵、隧道工程90

23《吉林省市政工程计价定额》(JL