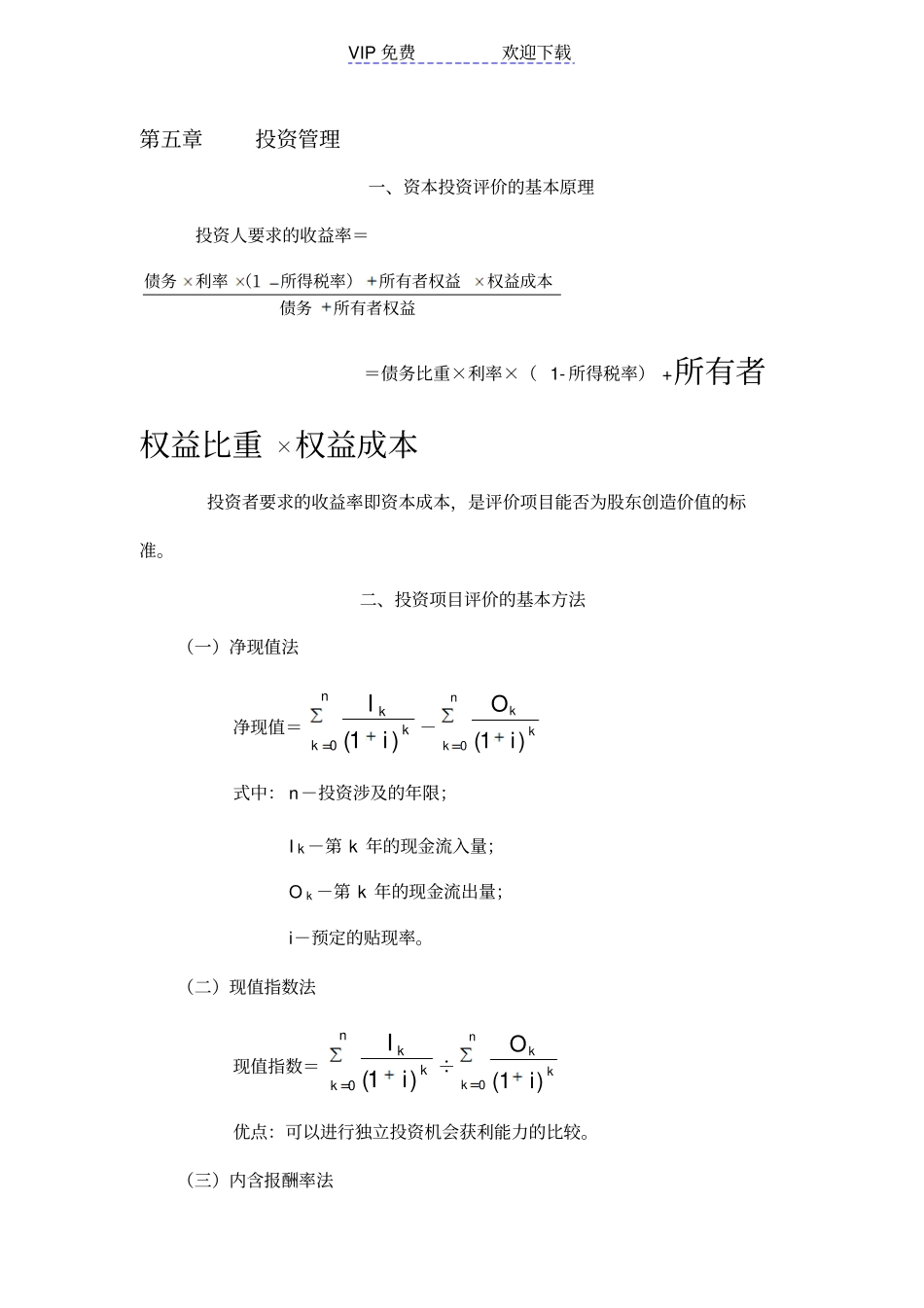

VIP免费欢迎下载第五章投资管理一、资本投资评价的基本原理投资人要求的收益率=所有者权益债务权益成本所有者权益所得税率)(1利率债务=债务比重×利率×(1-所得税率)+所有者权益比重×权益成本投资者要求的收益率即资本成本,是评价项目能否为股东创造价值的标准

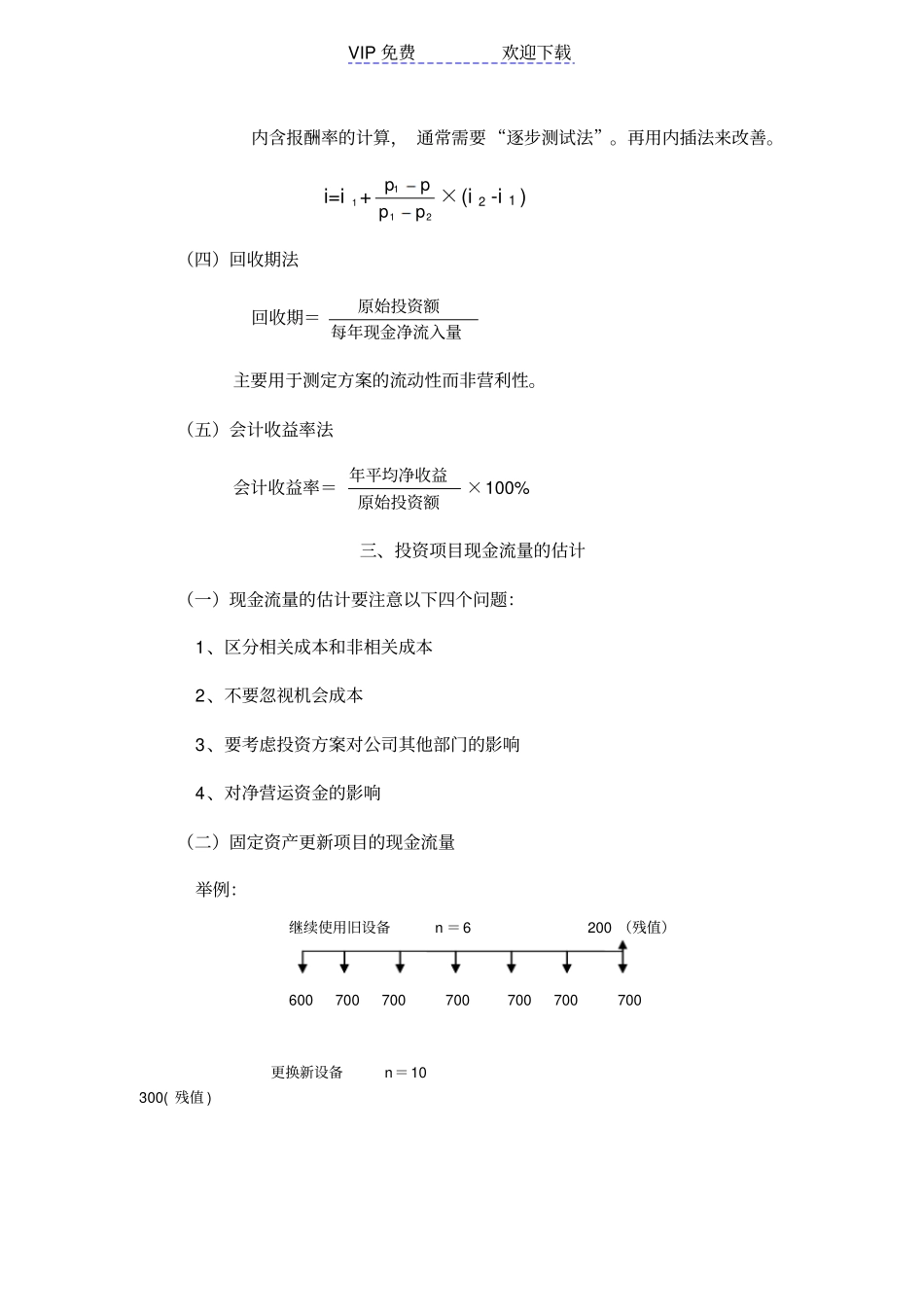

二、投资项目评价的基本方法(一)净现值法净现值=nkkkiI0)1(-nkkkiO0)1(式中:n-投资涉及的年限;Ik-第k年的现金流入量;Ok-第k年的现金流出量;i-预定的贴现率

(二)现值指数法现值指数=nkkkiI0)1(÷nkkkiO0)1(优点:可以进行独立投资机会获利能力的比较

(三)内含报酬率法VIP免费欢迎下载内含报酬率的计算,通常需要“逐步测试法”

再用内插法来改善

i=i1+211pppp×(i2-i1)(四)回收期法回收期=每年现金净流入量原始投资额主要用于测定方案的流动性而非营利性

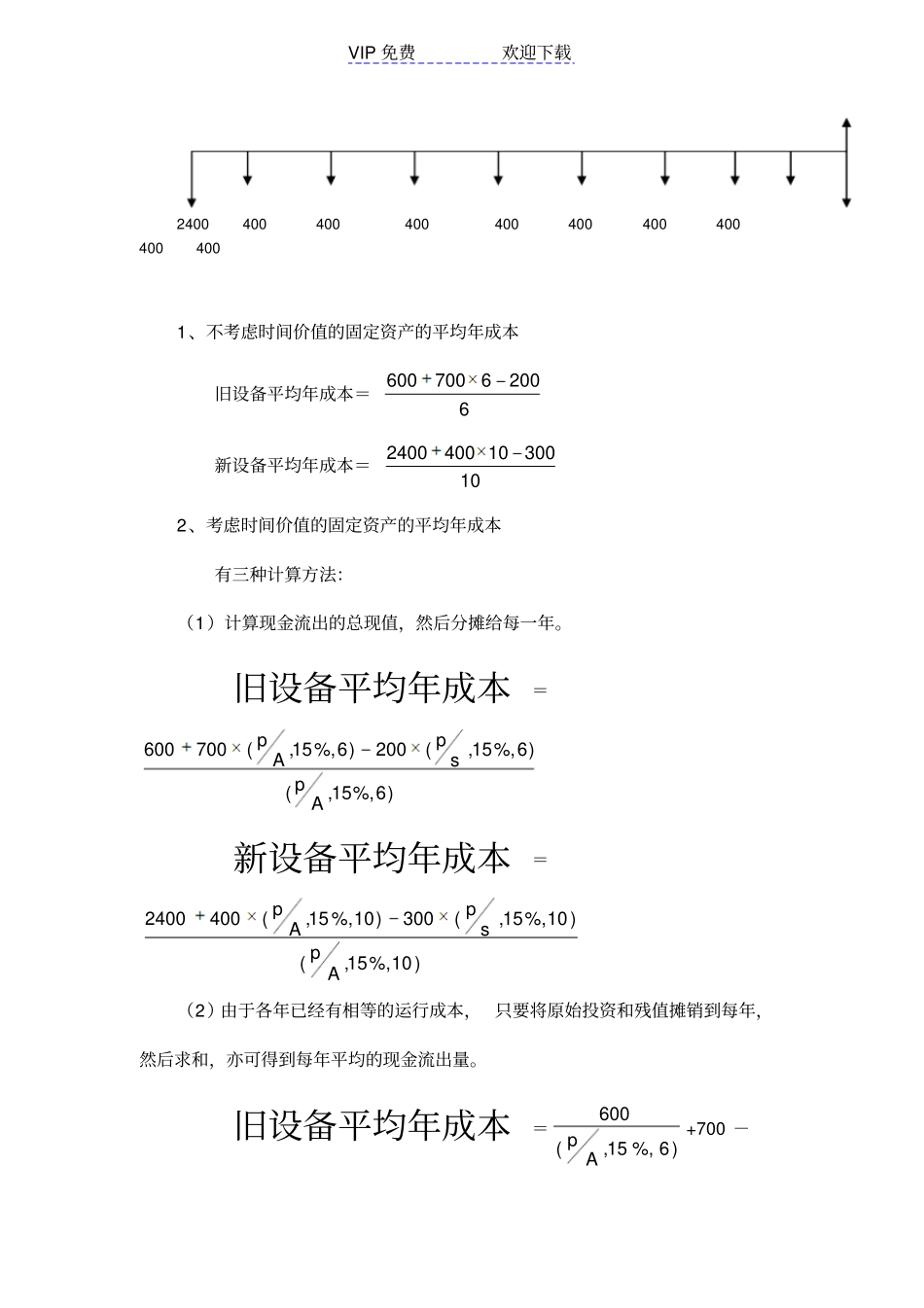

(五)会计收益率法会计收益率=原始投资额年平均净收益×100%三、投资项目现金流量的估计(一)现金流量的估计要注意以下四个问题:1、区分相关成本和非相关成本2、不要忽视机会成本3、要考虑投资方案对公司其他部门的影响4、对净营运资金的影响(二)固定资产更新项目的现金流量举例:继续使用旧设备n=6200(残值)600700700700700700700更换新设备n=10300(残值)VIP免费欢迎下载24004004004004004004004004004001、不考虑时间价值的固定资产的平均年成本旧设备平均年成本=62006700600新设备平均年成本=103001040024002、考虑时间价值的固定资产的平均年成本有三种计算方法:(1)计算现金流出的总现值,然后分摊给每一年

旧设备平均年成本=)6%,15,()6%,15,(200)6%,15,(700600ApspAp新设备平均年成本=)10%,15,()10