乙二醇市场分析2018年,世界乙二醇产能达到3366

6万吨/年,供应主要集中在东北亚、中东和北美地区;需求量为2916

6万吨,主要集中在东北亚、印巴和北美地区

截至2018年底,中国乙二醇产能达到1039

6万吨/年,全年产量为668万吨

目前,煤制乙二醇装置贡献了中国乙二醇新增产能的大半,已成为中国乙二产能的重要来源

随着中国乙二醇供应能力的增长,乙二醇供应缺口将逐渐缩小

乙二醇主要用于制聚酯涤纶、聚酯树脂、吸湿剂、增塑剂、表面活性剂、化妆品和炸药,并用作染料、油墨等的溶剂、配制发动机的抗冻剂、气体脱水剂,也可用于玻璃纸、纤维、皮革、粘合剂的湿润剂

目前,乙二醇的生产方法主要有石油路线和非石油路线两大类

一、供需分析与展望(一)世界乙二醇供需现状及预测近年来,世界乙二醇产业发展比较迅速,全球乙二醇产能逐年增加

2018年世界乙二醇新增生产能力主要来自中国

除中国以外的乙二醇装置扩能速度不大,仅有沙特和美国两套新装置投产,新增产能为48万吨,而中国有162万吨煤制装置和40万吨石油法乙二醇装置投产

2018年世界乙二醇产能同比增长6

4%,产量同比增长6

1%,需求同比增长5

9%,分别达到3366

6万吨/年、2916

6万吨和2916

开工率在86%附近,与上年相差不大

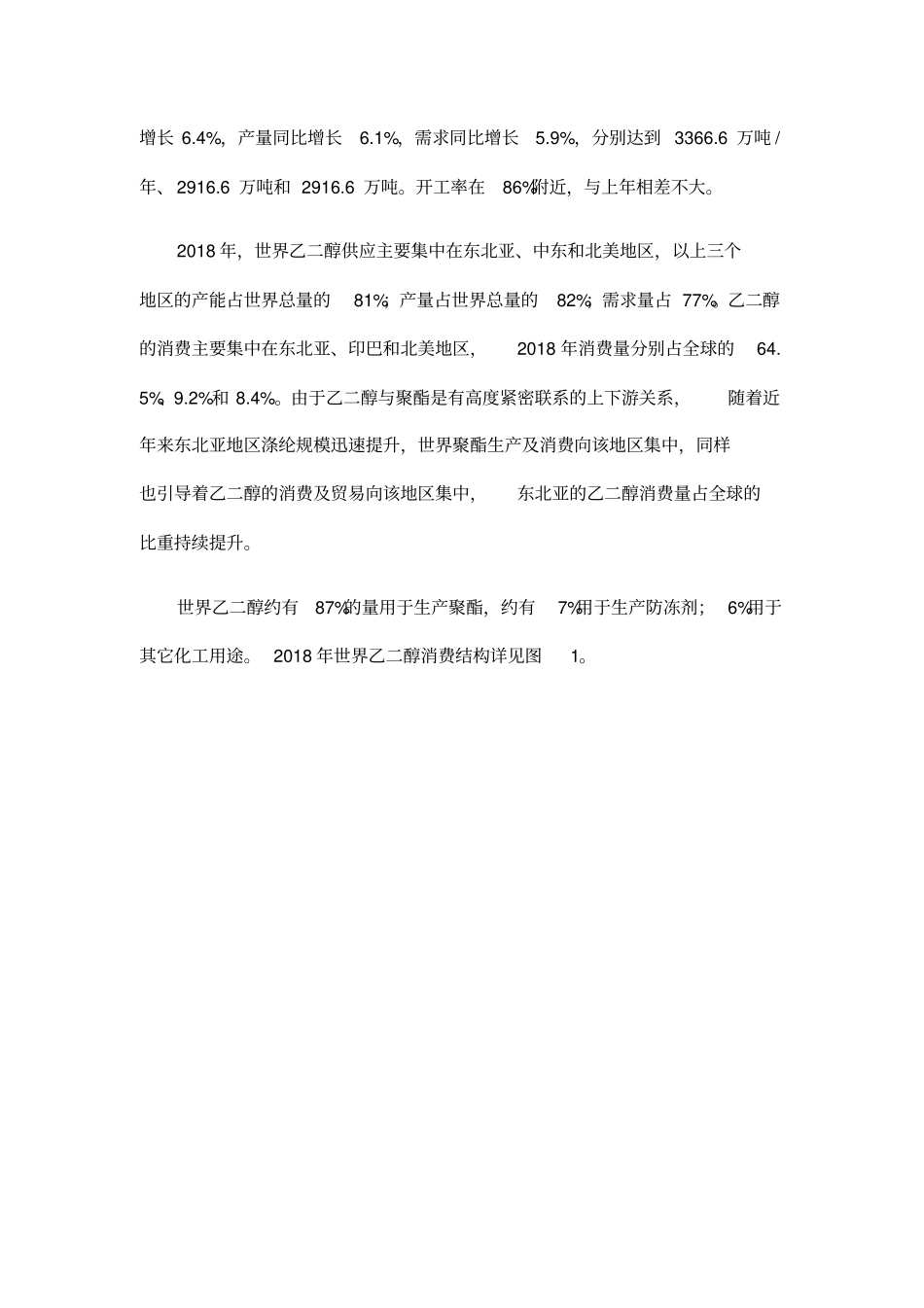

2018年,世界乙二醇供应主要集中在东北亚、中东和北美地区,以上三个地区的产能占世界总量的81%;产量占世界总量的82%;需求量占77%

乙二醇的消费主要集中在东北亚、印巴和北美地区,2018年消费量分别占全球的64

由于乙二醇与聚酯是有高度紧密联系的上下游关系,随着近年来东北亚地区涤纶规模迅速提升,世界聚酯生产及消费向该地区集中,同样也引导着乙二醇的消费及贸易向该地区集中,东北亚的乙二醇消费量占全球的比重持续提升

世界乙二醇约有87%的量用于生产聚酯,约有7%用于