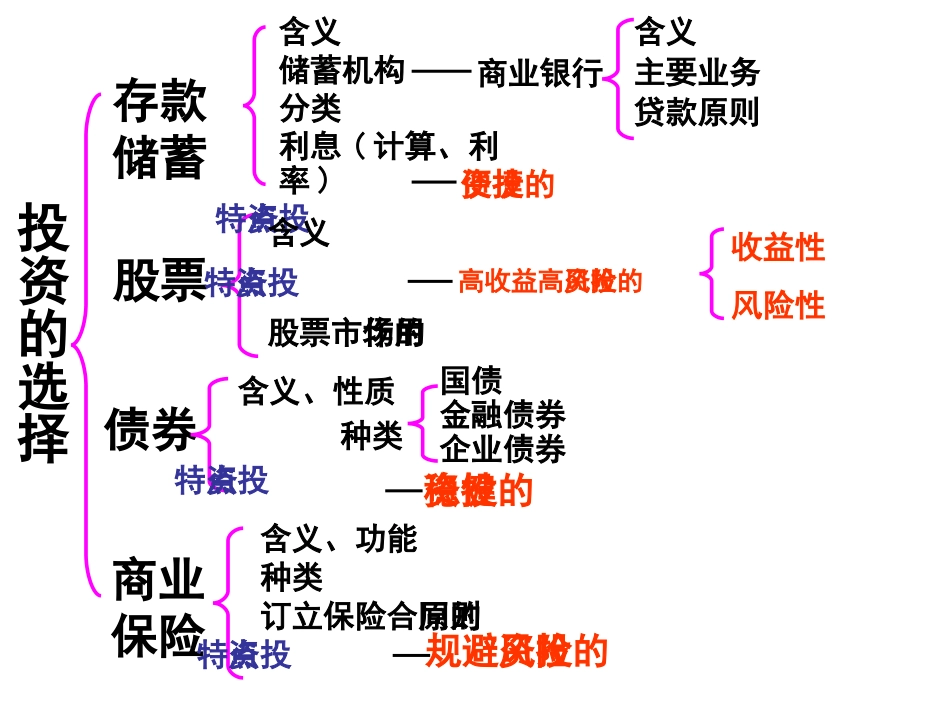

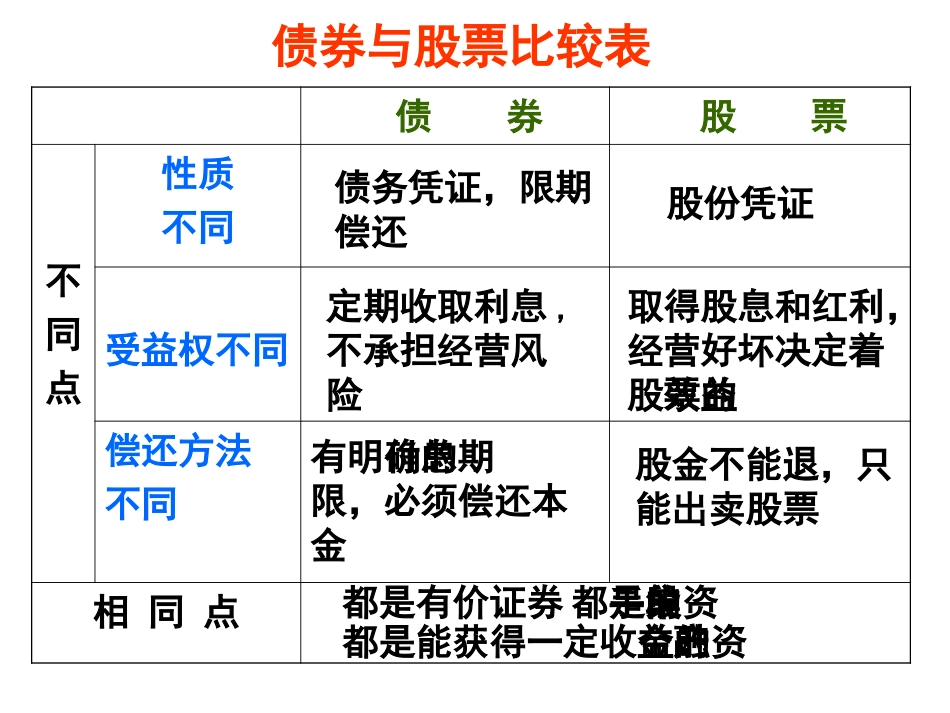

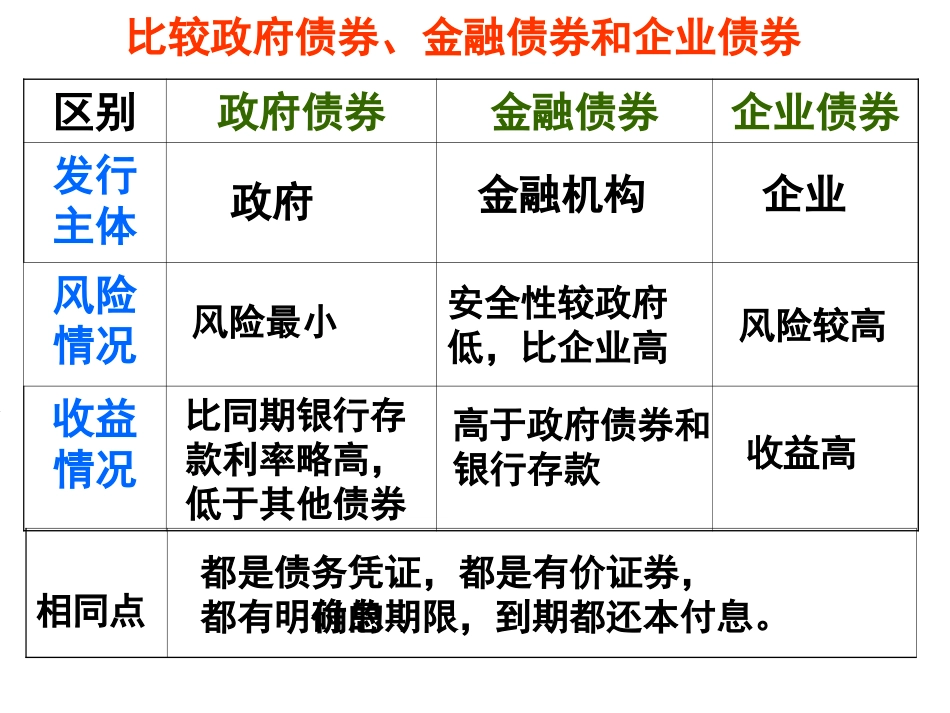

投资的选择存款储蓄股票债券商业保险含义储蓄机构分类利息(计算、利率)投资特点商业银行含义主要业务贷款原则含义投资特点股票市场的作用含义、性质种类投资特点国债金融债券企业债券含义、功能种类订立保险合同的原则投资特点便捷的投资高收益高风险的投资稳健的投资规避风险的投资收益性风险性债券与股票比较表债券股票不同点性质不同受益权不同偿还方法不同相同点债务凭证,限期偿还股份凭证定期收取利息,不承担经营风险取得股息和红利,经营好坏决定着股票的效益有明确的付息期限,必须偿还本金股金不能退,只能出卖股票都是有价证券都是集资的手段都是能获得一定收益的金融资产区别政府债券金融债券企业债券发行主体风险情况收益情况比较政府债券、金融债券和企业债券政府金融机构企业风险最小安全性较政府低,比企业高风险较高比同期银行存款利率略高,低于其他债券高于政府债券和银行存款收益高相同点都是债务凭证,都是有价证券,都有明确的付息期限,到期都还本付息

比较商业保险与社会保险区别商业保险社会保险实施主体保险项目费用承担保险依据国家保险公司养老保险、医疗保险、失业保险项目广泛,形式多样完全由个人负担个人,企业,政府共同承担或由政府承担

由国家法律法规统一规定,具有强制性建立在商业原则基础之上,投保人自愿购买投资方式不同点相同点特点收益风险储蓄便捷的投资方式可以获得利息,在这几种投资方式中收益最低

在这几种投资方式中风险最低

都是个人投资行为,对国家建设和公民生活有利,都能给投资者带来一定的收益债券稳健的投资方式可以获得利息,其中国债的收益略高于同期银行储蓄存款利率

风险高于储蓄

股票高收益和高风险同在的投资方式可以获得股息和红利以及购买股票的差价,但收益不稳定

商业保险规避风险的投资方式保险事故没有发生时,投保人的投资没有回报;保险事故发生时,保险人赔付的保险赔偿金就是投保人的投资回报

本身就是针对风险的投资