第五章企业生产成本核算系统设计知识点1:生产活动与成本核算•任务一现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依赖会计实践进行的,主要是会计职业判断在发挥着直接的约束作用,这就是说企业对生产成本核算系统拥有完全设计权你认同这种说法吗

试分析并说明理由

知识点2:产品成本核算基础设计•任务一《企业会计准则第1号—存货》第五条规定“存货应当按照成本进行初始计量

存货成本包括采购成本、加工成本和其他成本

”;第六条“存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用”

对于通过加工而取得的产成品存货而言,这里的“存货的采购成本”是指什么

是成本核算的一项基础工作吗

知识点3:具体产品成本核算程序设计•任务一某企业使用同一种原材料在同一生产工艺过程中生产出A产品、B产品与C半成品三种,C半成品还需要进一步加工才能销售

A产品、B产品与C半成品是联产品,其成本核算方式如下图所示:联合赫/九严品iSS►分盍点、\C半輕c产品iSB可归属成本要求:根据上述成本核算方式设计A产品、B产品与C产品成本核算程序

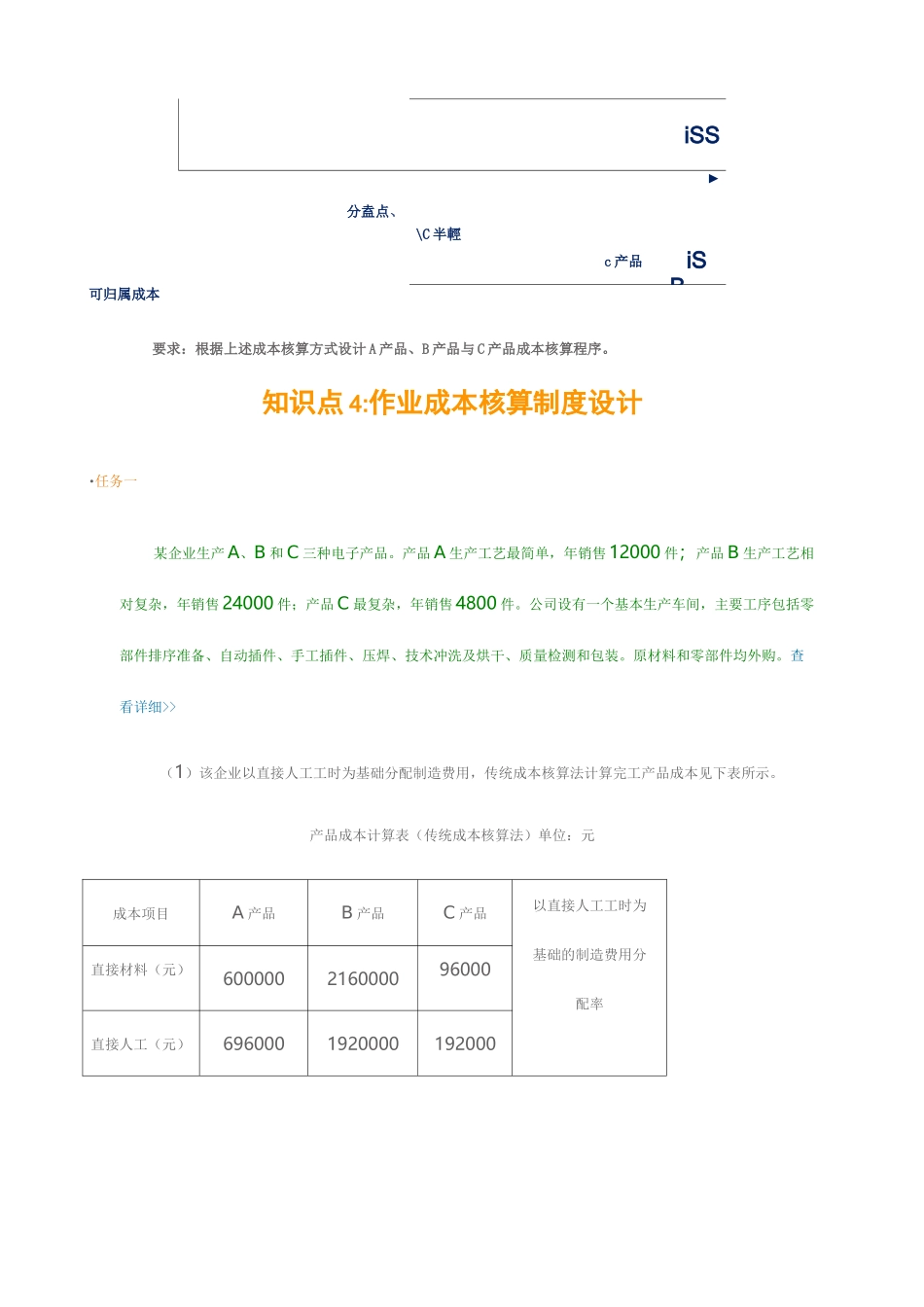

知识点4:作业成本核算制度设计•任务一某企业生产A、B和C三种电子产品

产品A生产工艺最简单,年销售12000件;产品B生产工艺相对复杂,年销售24000件;产品C最复杂,年销售4800件

公司设有一个基本生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装

原材料和零部件均外购

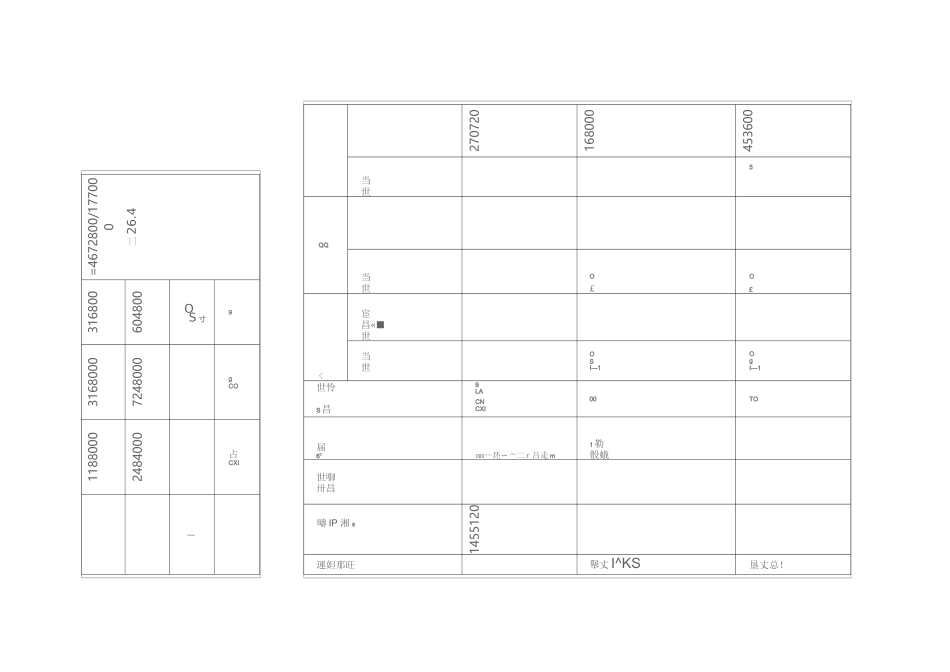

查看详细>>(1)该企业以直接人工工时为基础分配制造费用,传统成本核算法计算完工产品成本见下表所示

产品成本计算表(传统成本核算法)单位:元成本项目A产品B产品C产品以直接人工工时为基础的制造费用分配率直接材料(元)600000216000