应收保费管理办法(2012年修订版)目录第一章总则第二章应收保费定义第三章管理组织第四章应收保费管理第五章系统关停第六章超长期应收保费及离司人员应收保费清理第七章考核及奖惩第八章附则第一章总则第一条为加强销售队伍诚信建设,规范销售行为,改善公司资产质量,有效管控经营风险,特制订《应收保费管理办法》(2012年修订版)

第二条应收保费的管控针对不同的业务环节明确管理责任部门,实行全流程管理

第三条应收保费管理采取事前、事中过程监控以及事后考核相结合的管控方式,重点防范自然人交费业务、渠道业务、分期付费业务、个人代理业务的应收风险

第四条应收保费带来的经营管理风险:(一)存在机构资金断流的危险;(二)掩盖真实赔付率、费用率状况;(三)降低公司资金运用效率;(四)不符合规定的交强险应收存在外部监管风险;(五)易于造成销售员工坐支或挪用、侵占保费的行为,存在巨大的法律风险

第二章应收保费定义第五条应收保费是指保险公司在规定的期限内应向投保人收取而尚未收到的保险费

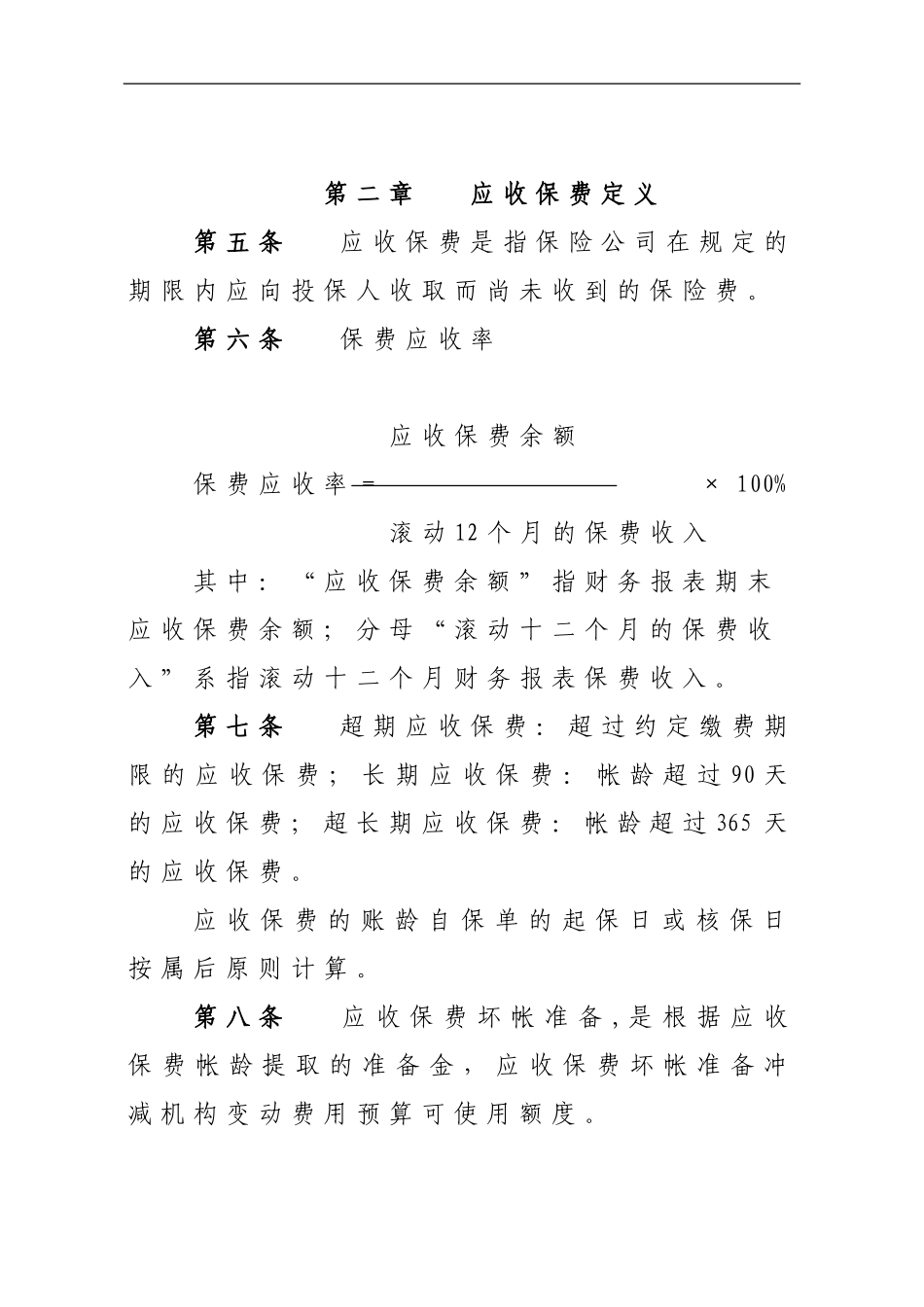

第六条保费应收率应收保费余额保费应收率=×100%滚动12个月的保费收入其中:“应收保费余额”指财务报表期末应收保费余额;分母“滚动十二个月的保费收入”系指滚动十二个月财务报表保费收入

第七条超期应收保费:超过约定缴费期限的应收保费;长期应收保费:帐龄超过90天的应收保费;超长期应收保费:帐龄超过365天的应收保费

应收保费的账龄自保单的起保日或核保日按属后原则计算

第八条应收保费坏帐准备,是根据应收保费帐龄提取的准备金,应收保费坏帐准备冲减机构变动费用预算可使用额度

第三章管理组织第九条总公司应收保费主管部门为财务部,销售管理部为共管部门,合规法律部、各产品部门为协管部门

总公司财务部管理职责:(一)组织完善应收保费管理办法;(二)全系统应收保费关键指标的确定及监控;(三)应收保费异常机构指标监控;(四)保费应收率考核结