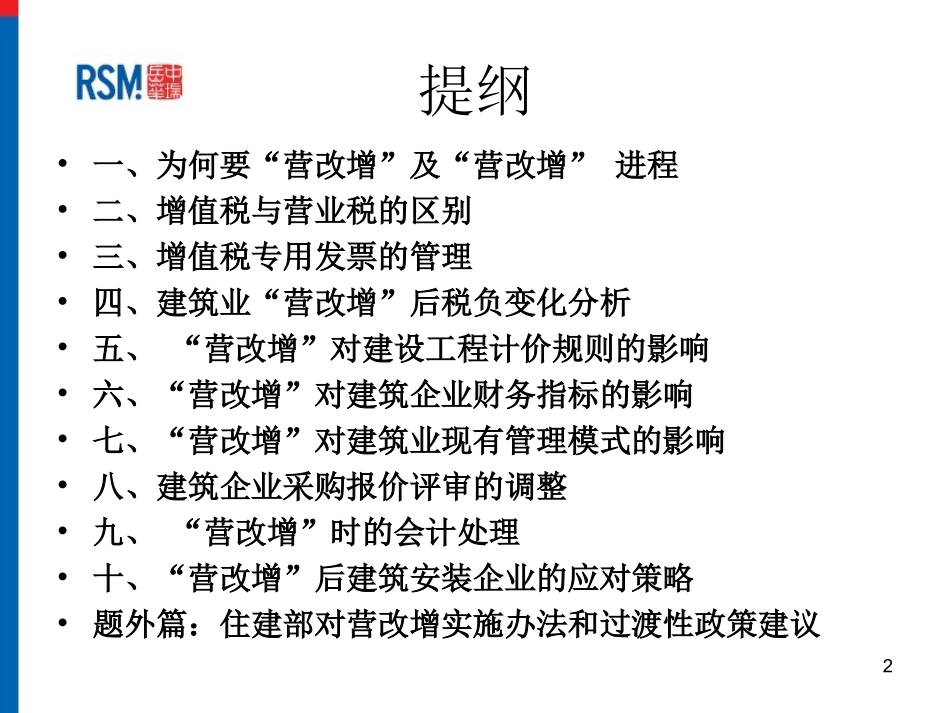

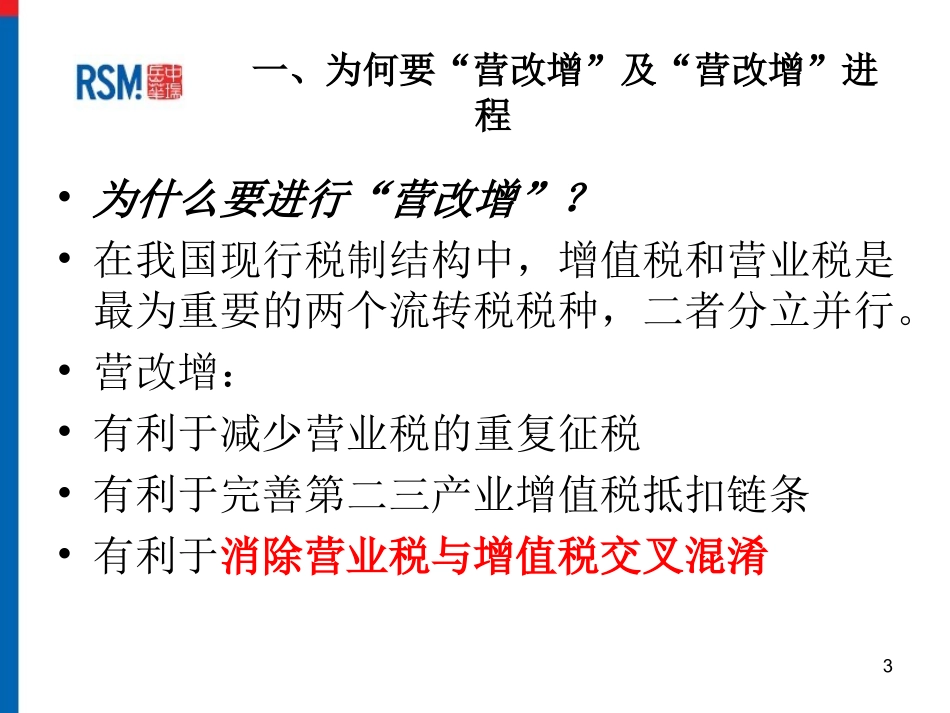

“营改增”对建筑施工企业的影响与应对赵小刚中瑞岳华税务师事务所技术中心主任南京大学商学院兼职硕士研究生导师提纲•一、为何要“营改增”及“营改增”进程•二、增值税与营业税的区别•三、增值税专用发票的管理•四、建筑业“营改增”后税负变化分析•五、“营改增”对建设工程计价规则的影响•六、“营改增”对建筑企业财务指标的影响•七、“营改增”对建筑业现有管理模式的影响•八、建筑企业采购报价评审的调整•九、“营改增”时的会计处理•十、“营改增”后建筑安装企业的应对策略•题外篇:住建部对营改增实施办法和过渡性政策建议2一、为何要“营改增”及“营改增”进程•为什么要进行“营改增”

•在我国现行税制结构中,增值税和营业税是最为重要的两个流转税税种,二者分立并行

•营改增:•有利于减少营业税的重复征税•有利于完善第二三产业增值税抵扣链条•有利于消除营业税与增值税交叉混淆3案例导入•成都市路桥工程公司与四川省广安市国家税务局稽查局不服税务处理决定案•(2000)广法行初字第1号4解析:•国税发[1993]154号:基本建设单位和从事建筑安装业务的企业附设的工厂、车间生产的水泥预制构件、其他构件或建筑材料,用于本单位或本企业的建筑工程的,应在移送使用时征收增值税

但对其在建筑现场制造的预制构件,凡直接用于本单位或本企业建筑工程的,不征收增值税

5•国税函[2000]790号:建筑安装企业所属单位生产沥青混凝土不属于预制构件,建筑安装企业将所属单位生产沥青混凝土用于本单位建设工程的,按照《中华人民共和国增值税暂行条例实施细则》第四条的有关规定,应当征收增值税

6思考:•因税法对建筑企业自产或委托加工的货物用于工程建设是否应征收增值税的规定较为模糊,唯一明确的仅是施工现场预制构件不征收增值税,但无施工现场及预制构件的相关界定,到底是缴纳增值税还是营业税,给税局提供了较大的自由认定空间,也给纳税人带来巨大