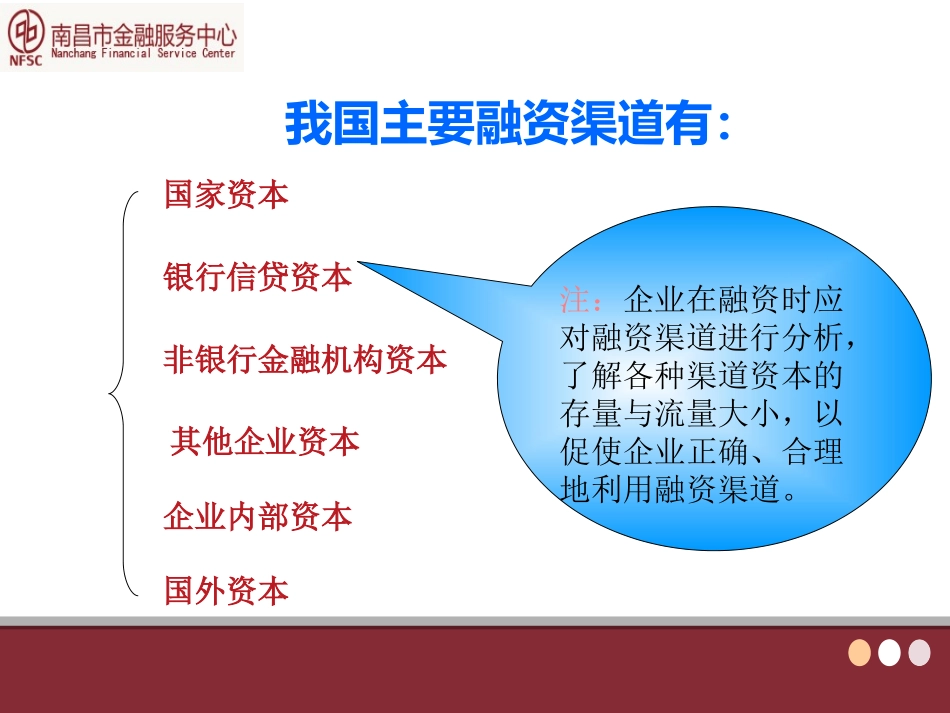

个人和小企业常用融资渠道12014年12月我国主要融资渠道有:国家资本银行信贷资本非银行金融机构资本其他企业资本企业内部资本国外资本注:企业在融资时应对融资渠道进行分析,了解各种渠道资本的存量与流量大小,以促使企业正确、合理地利用融资渠道

目前我国企业常用的融资方式有:吸收直接投资吸收直接投资发行股票发行股票发行债券发行债券租赁租赁银行借款银行借款留存收益留存收益商业信用商业信用内容简介•一、信用卡•二、传统银行经营贷款•三、微小经营贷款•四、P2P贷款机构•五、票据融资•六、小额贷款机构•七、民间借贷一、信用卡基本知识1、账单日发卡银行每月定期对持卡人的信用卡账户当期发生的各项交易、费用等进行汇总结算,并结计利息、计算持卡人当期应还款项的日期

2、到期还款日发卡银行规定的持卡人应该偿还其全部应还款或最低还款额的最后日期

3、什么是免息还款期

对消费类交易,从银行记账日至到期还款日之间为免息还款期4、循环信用额度循环信用是一种按日计息的小额、无担保贷款

还款金额等于或高于当期账单的最低还款额,但低于本期应还金额时,剩余延后还款的金额就是循环信用余额

注意其计息日期,从账单日开始计息,不存在免息期

5、最低还款额:发卡银行规定的持卡人当期应该偿还的最低金额,一般情况下为累计未还消费本金的一定比例,所有费用、利息、超过信用额度的欠款金额、预借现金本金,以及上期账单最低还款额未还部分的总和账单周期消费、预借现金等交易账单周期开始账单日出账单利息超限费帐龄滞纳金还款最后还款日宽限期•例:张小姐8月19日消费,结算在9月18日账单上,在10月8日最后还款日全额还款即享受了最长50天免息期(8月19-10月8日)

如她在8月18日消费,当天是账单日,在9月7日最后还款日全额还款,即享受了最短20天的免息期信用额度•1、账户信用额度持卡人在卡片有效期内使用的最高授信限额2、账户取现额度是