人民银行再次上调存款准备金点评中国人民银行12月10日晚决定,从2010年12月20日起,上调存款类金融机构人民币存款准备金率0

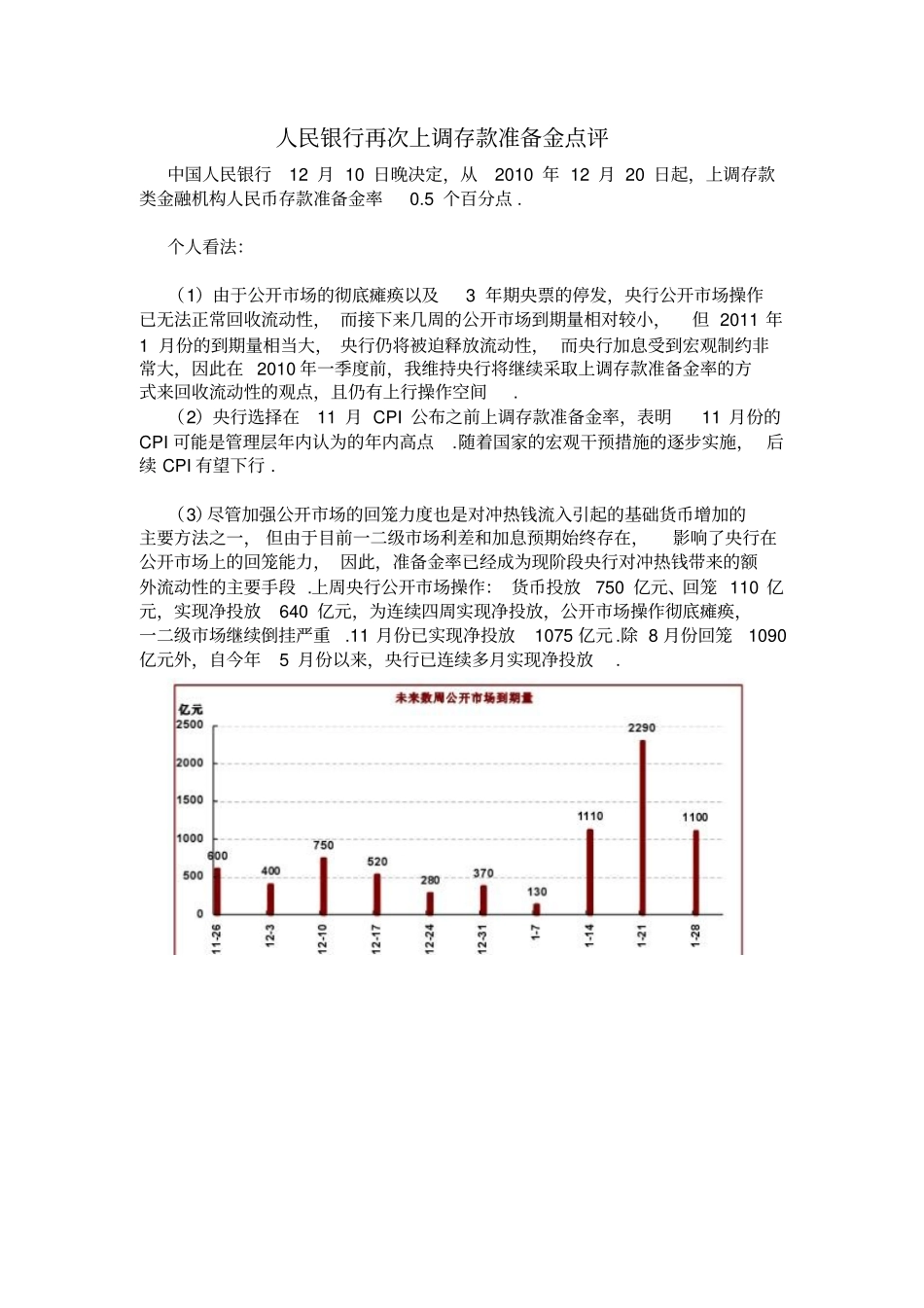

个人看法:(1)由于公开市场的彻底瘫痪以及3年期央票的停发,央行公开市场操作已无法正常回收流动性,而接下来几周的公开市场到期量相对较小,但2011年1月份的到期量相当大,央行仍将被迫释放流动性,而央行加息受到宏观制约非常大,因此在2010年一季度前,我维持央行将继续采取上调存款准备金率的方式来回收流动性的观点,且仍有上行操作空间

(2)央行选择在11月CPI公布之前上调存款准备金率,表明11月份的CPI可能是管理层年内认为的年内高点

随着国家的宏观干预措施的逐步实施,后续CPI有望下行

(3)尽管加强公开市场的回笼力度也是对冲热钱流入引起的基础货币增加的主要方法之一,但由于目前一二级市场利差和加息预期始终存在,影响了央行在公开市场上的回笼能力,因此,准备金率已经成为现阶段央行对冲热钱带来的额外流动性的主要手段

上周央行公开市场操作:货币投放750亿元、回笼110亿元,实现净投放640亿元,为连续四周实现净投放,公开市场操作彻底瘫痪,一二级市场继续倒挂严重

11月份已实现净投放1075亿元

除8月份回笼1090亿元外,自今年5月份以来,央行已连续多月实现净投放

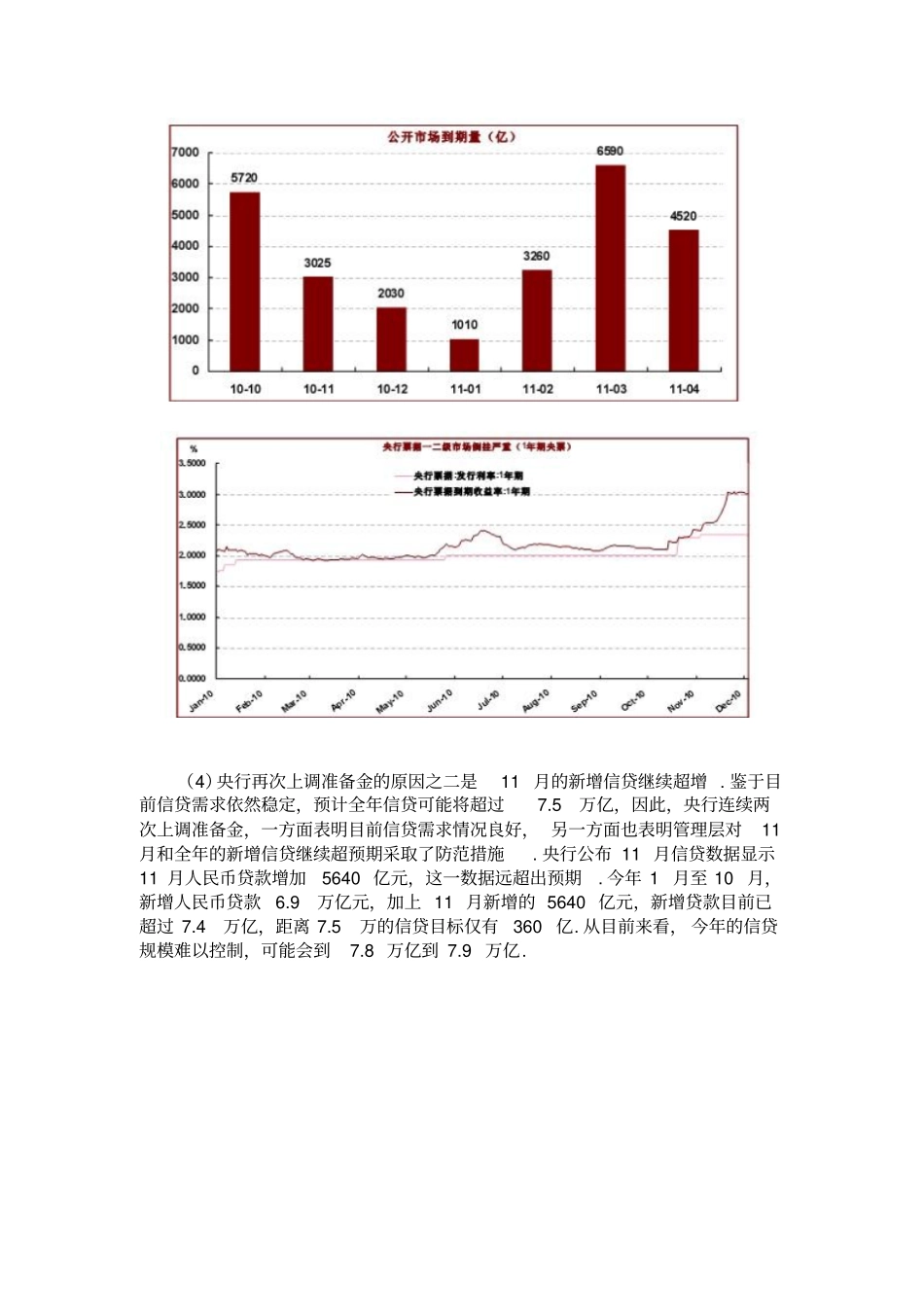

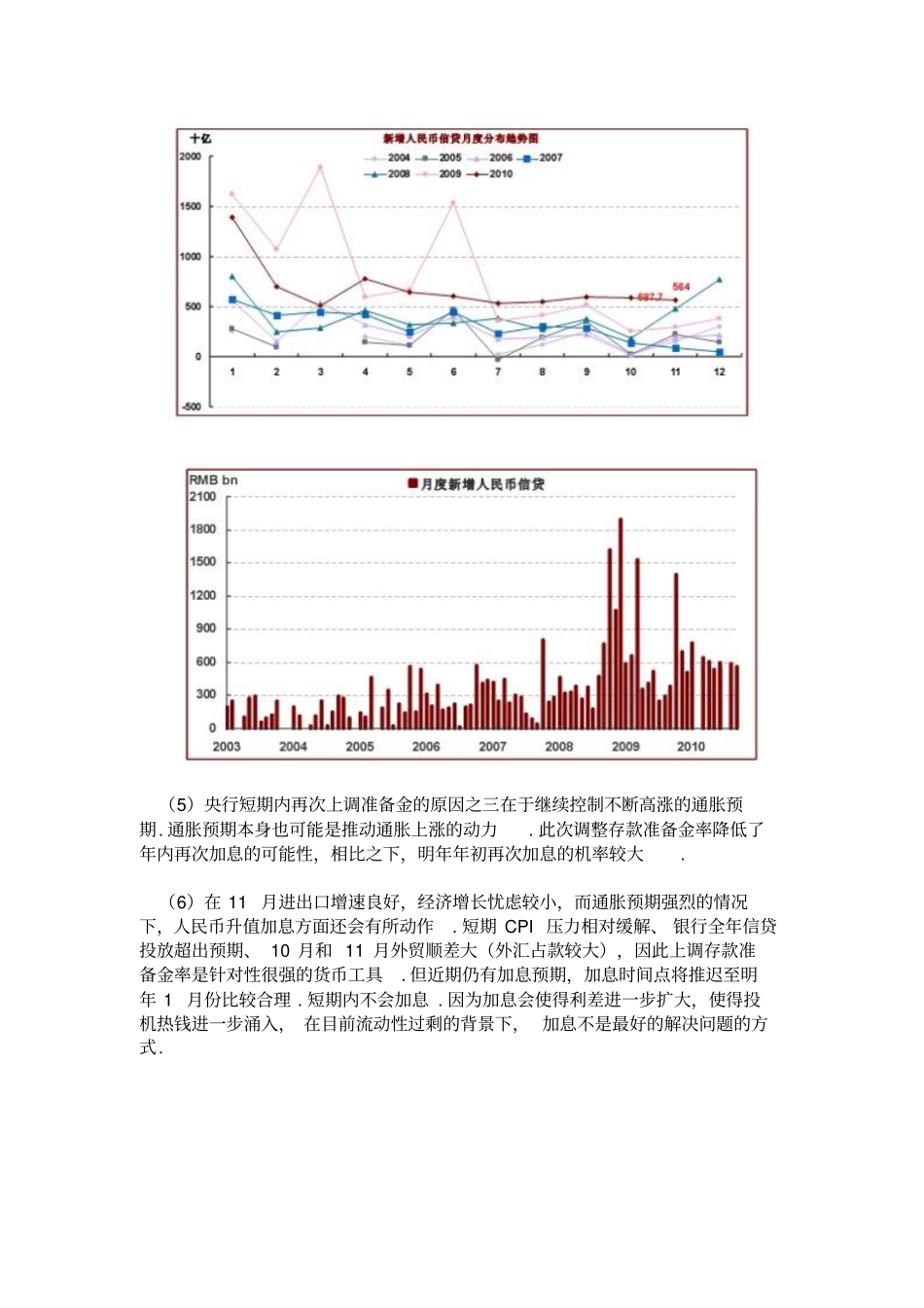

(4)央行再次上调准备金的原因之二是11月的新增信贷继续超增

鉴于目前信贷需求依然稳定,预计全年信贷可能将超过7

5万亿,因此,央行连续两次上调准备金,一方面表明目前信贷需求情况良好,另一方面也表明管理层对11月和全年的新增信贷继续超预期采取了防范措施

央行公布11月信贷数据显示11月人民币贷款增加5640亿元,这一数据远超出预期

今年1月至10月,新增人民币贷款6

9万亿元,加上11月新增的5640亿元,新增贷款目前已超过7

4万亿,距离7

5万的信贷目标仅有360亿