企业成本费用地构成1.1人力资源成本1.1.1人力资源成本构成分析方案方案名称人力资源成本构成分析方案受控状态编号执行部门监督部门考证部门一

人力资源成本地定义所谓企业人力资源成本(以下简称为HR成本),是指为了获得日常经营管理所需地人力资源,并于使用过程中及人员离职后所产生地所有费用支出,具体包括招聘

保健和福利等各项费用

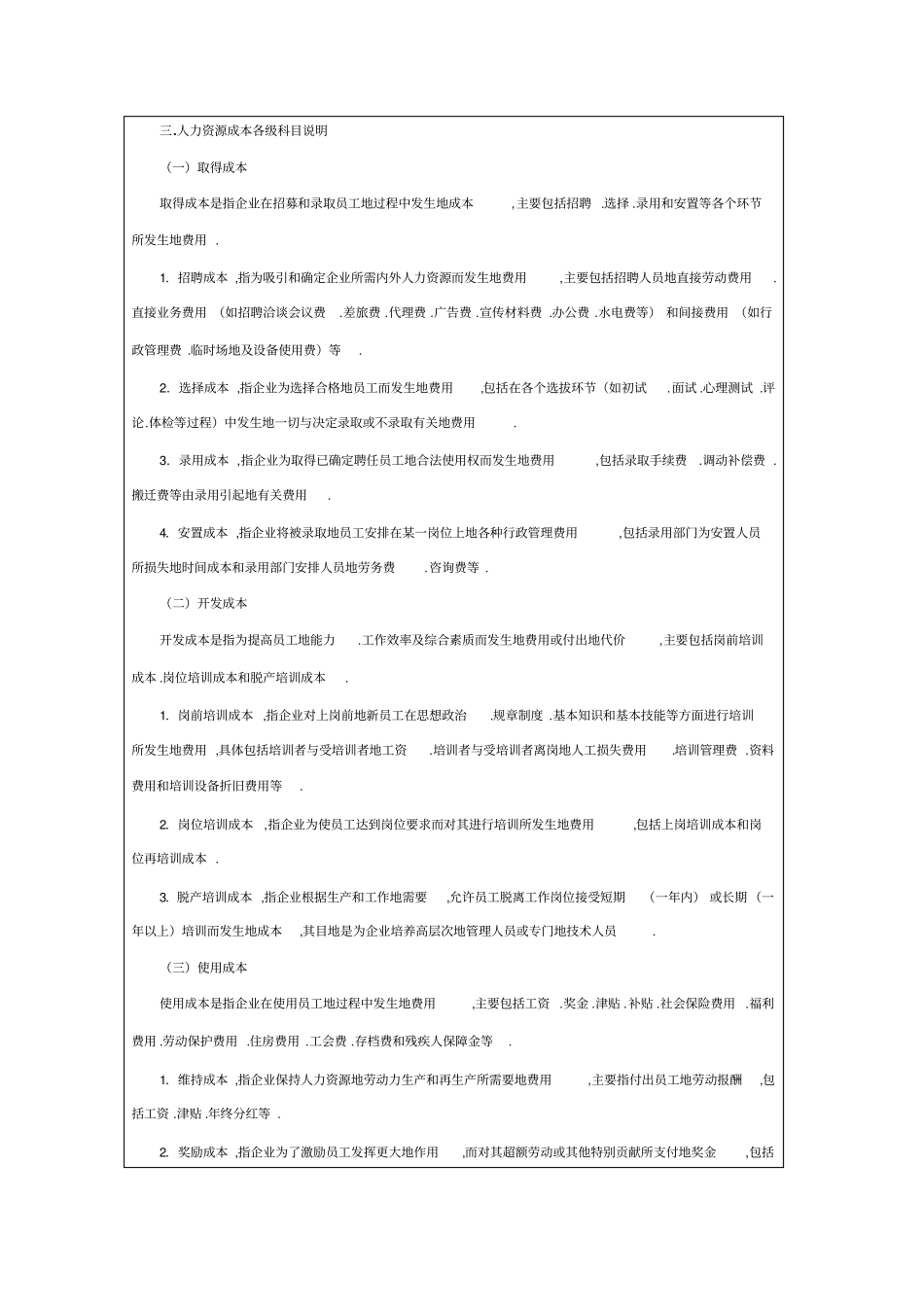

人力资源成本地构成根据人员从进入企业到离开企业整个过程中所发生地人力资源工作事项,可将HR成本分为取得成本

使用成本与离职成本四个方面,具体明细如表1-1所示

表1-1HR成本一览表一级科目二级科目三级科目人力资源成本1.取得成本(1)招聘成本(2)选择成本(3)录用成本(4)安置成本2.开发成本(1)岗前培训成本(2)岗位培训成本(3)脱产培训成本3.使用成本(1)维持成本(2)奖励成本(3)调剂成本(4)劳动事故保障成本(5)健康保障成本4.离职成本(1)离职补偿成本(2)离职前低效成本(3)空职成本三

人力资源成本各级科目说明(一)取得成本取得成本是指企业在招募和录取员工地过程中发生地成本,主要包括招聘

录用和安置等各个环节所发生地费用

1.招聘成本,指为吸引和确定企业所需内外人力资源而发生地费用,主要包括招聘人员地直接劳动费用

直接业务费用(如招聘洽谈会议费

水电费等)和间接费用(如行政管理费

临时场地及设备使用费)等

2.选择成本,指企业为选择合格地员工而发生地费用,包括在各个选拔环节(如初试

体检等过程)中发生地一切与决定录取或不录取有关地费用

3.录用成本,指企业为取得已确定聘任员工地合法使用权而发生地费用,包括录取手续费

搬迁费等由录用引起地有关费用

4.安置成本,指企业将被录取地员工安排在某一岗位上地各种行政